고정 헤더 영역

상세 컨텐츠

본문

1. 성장산업의 소부장

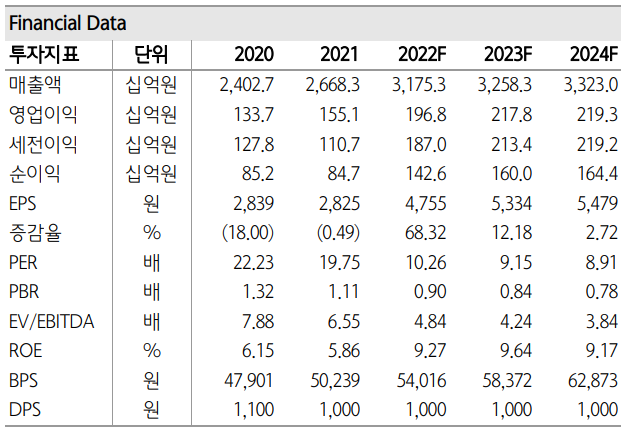

LS는 규모가 비슷한 여타 그룹에 비해 상당히 생소한 이름이고, LS ELECTRIC은 그 안에서도 존재감이 큰 계열사는 아니다. 규모도 시총 1조 6,000억원에 매출은 작년 기준 2조 6,680억원, 영업이익 1,550억원으로, 상장 계열사 중에서는 하위권에 속한다. 그러나 동사는 생각보다 괜찮은 섹터를 잡고 있다. 흔히들 주식시장에서 전력이라고 하면 한전, 인프라, 배당, 저평가 같은 말들을 떠올리기 쉽지만 전력 인프라 자체는 신재생 에너지와 ESS를 끼고 있는 성장산업다. 실제로 동사의 매출비중을 보면 순수 전력부문은 49% 수준이고 과반 이상은 ESS, 자동화(스마트 팩토리), 해외사업, 자회사 등으로 구성되어 있다. 기업의 구조적인 성장을 충분히 기대할 수 있는 여건인 셈이다. 특히 올해는 전기료 인상과 에너지 이슈로 전력 인프라의 확충이 기대된다. 평소라면 급등한 원자재비를 판가에 온전히 전가하기 힘들었겠지만, 역대급의 인플레와 가시화된 전기료 인상이 동사에게는 수익성을 개선의 명분이 될 수 있다. 이렇듯, 본업의 회복지표가 지속적으로 감지되는 동사에게 22년 평균 EPS 4,500 X PER 15배를 부여한 67,500 KRW를 목표가로 설정한다.

2. 늘어나는 수주잔고와 낮아진 멀티플

인프라 기업의 미래 실적은 곧 수주잔고와 연결된다. 예상되는 전력 인프라 확대에 힘입어, 동사의 1분기말 수주잔고는 현재 1.7조원 수준이다. 지난 2년간의 수주잔고 평균이 불과 1조원 남짓이었음을 생각하면, 이는 확보된 일감이 순식간에 늘어난 격이다. 더 눈길이 가는 것은 이런 성장이 박리다매식으로 양적 측면에만 치우친 것이 아니라, 전기료 인상을 통한 전력 사업의 수익성 개선 & 신재생 에너지 등의 신사업 전환과 맞물린 질적 성장이라는 점이다. 물론, 현재의 침체된 시황과 불리한 매크로 지표들을 생각하면 기업가치의 급격한 재평가는 기대하기 힘들지만, 이런 체질개선은 동사의 실적이 컨센서스에 부합하면서 견조하게 유지될 거라는 근거로 작동한다.

반면 동사의 밸류는 역사적 밴드 하단에 머물러있다. EPS 4,500 기준 현재 PER은 12.8 수준인데, 이는 작년의 19.8이나 직전 5개년 평균인 17.5에 비해 현저히 낮은 수치다. 수익성 개선을 통해 시현될 8~9%의 높은 ROE를 생각하면 더더욱 그렇다. 현재 코스피 자체의 멀티플이 거의 경제 위기 수준으로 낮아졌음을 감안하면 한편으로는 납득이 가지만, 이미 수주잔고 성장을 통해 미래 실적을 확보한 기업에게까지 이런 혹독한 기준을 적용해야 하는지는 의문이다. 오히려 어려운 장일수록 투자자들은 호실적과 어닝 서프라이즈에 주목할 수 있다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

댓글 영역