고정 헤더 영역

상세 컨텐츠

본문

1. 나이 든 사람들 전유물이 아닙니다

'골프는 비싼 중년의 취미' 라는 인식이 그동안 존재했지만, 최근 스크린 골프장에서는 의외로 젊은 얼굴들을 심심치 않게 볼 수 있다. 청년층의 소득 양극화, 거리두기의 수혜, 자기개발 열풍 등등 원인은 다양하게 추측할 수 있을 것이다. 그러나 중요한 것은 일부 중장년층의 전유물로 여겨지던 골프에 새로운 인구층이 급속도로 유입되고 있다는 사실. 그리고 당분간 성장세를 이어갈 것으로 전망되는 이 기조 속에, 수혜를 실적으로 흡수하는 기업이 있다는 사실이다.

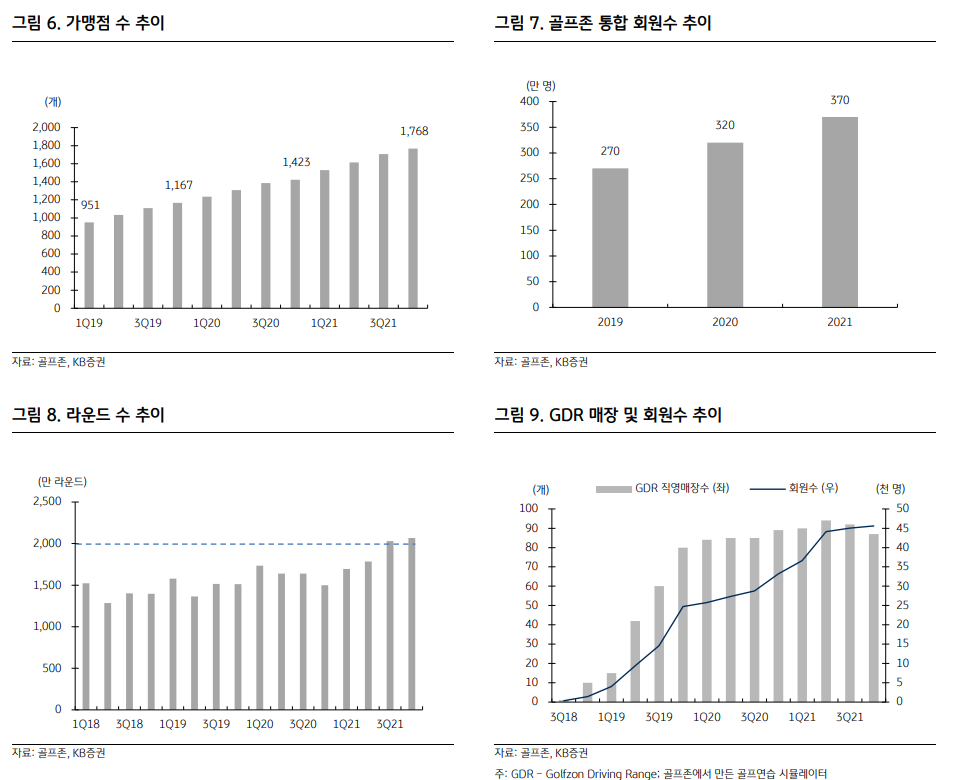

골프존은 골프 시뮬레이터 개발 및 제조 전문 기업으로, 스크린 골프와 유지보수 사업을 영위하고 있다. 동사의 규모는 시총 1조원, 작년 기준 매출 4,400억원에 영업이익은 1,000억원 수준이다. 양적 수치는 크지 않지만 동사는 국내 시장을 석권하고 있는 1위 사업자로, 어려운 시황 속에서도 3년 연속 매출 신장을 달성하며 성장성 역시 입증한 바 있다. 사업성 역시 두드러진다. 섹터 내에 F&F나 크리스에프앤씨 같은 종목들이 다수 있지만 대부분은 골프웨어 및 골프용품 업체다. 골프 시뮬레이터와 스크린 골프장 사업을 하는 동사는 업태와 영역이 이들과 구별된다.

1분기 실적으로 매출액 1,539억원(54.8%,Y-Y), 영업이익 507억원(78.3%,Y-Y) 시현했는데, 작년 장사의 절반을 1분기에 따라잡은 셈이다. 그러나 이런 호실적이 2분기까지 이어질지는 하우스마다 전망이 엇갈린다. 만약 리오프닝 & 해외여행 효과로 2분기 실적이 Q-Q 감소하고, 실적이 컨센을 소폭 하회한다면 다시 한 번 괜찮은 기회가 될 수 있다. 그러나 장기적인 관점에서 '골프인구 증가와 해외사업 확대에 따른 실적증가' 라는 동사의 스토리는 상당한 설득력을 지니고있다고 판단한다. 이에 따라 동사의 22년 평균 EPS 17,000에 PER 11을 적용한 187,000 KRW를 목표가로 설정한다. PER 11은 2020년 밸류로, 영업이익률이 20%대로 성장한 현재의 관점에서는 다소 보수적인 수치다. 리오프닝에 따른 스크린 골프 수요감소와 소비주에 늘 따라붙는 Peak-Out 우려를 감안해 책정했다.

2. 해외사업 진출 VS 대기업 진출

동사가 꾸준히 공들여왔던 성장동력은 해외사업 진출이다. 급증하는 골린이 인구는 차라리 예기치 못한 축복에 가깝다. 반면, 해외사업은 이미 몇 해 전부터 지속적으로 진행된 이슈로, 주요 진출 시장은 중국, 미국, 베트남 등이다. 중국은 칭다오 법인을 정리하는 한편 상하이 지점을 신설하면서 성장성이 뚜렸한 대도시 위주의 영업전략을, 미국은 JV 설립을 통한 플래그쉽 매장 위주의 전략을 준비 중에 있다. 베트남 역시 직영점을 중심으로 코로나 기간동안 주춤했던 확장을 재개할 예정이다. 신흥국과 선진국 시장을 모두 공략하는 모습인데, 이런 확장에 힘입어 해외사업의 매출비중은 21년 기준 11%를 돌파했다. 19년에 8% 남짓이었음을 생각하면 이런 성장세는 더욱 가속화될 전망이다.

반면, 리스크 요인도 존재한다. 카카오는 이미 카카오 VX라는 골프 사업체를 보유중이며, 강력한 플랫폼과 IT 역량을 기반으로 최근 제휴 골프장 300개를 달성했다. 최근에는 캐릭터를 활용해 골프웨어 시장에 진출하는 등 공격적인 행보를 이어가고 있다. 물론, 카카오라는 브랜드와 계열사 시너지도 기대되는 강점이다. 일례로, 이미 카카오게임즈는 '프렌즈샷'이라는 골프 게임을 출시해 서비스중이다. 점유율도 25% 수준으로, 1위 골프존이 60% 수준임을 감안할 때 무시할 수 없는 수준이다. 양사는 지난해 특허침해를 놓고 대법원 법적분쟁까지 겪은만큼, 향후 시장에서 치열한 경쟁이 예상된다. 판결은 카카오VX가 골프존의 특허를 침해했던 것으로 종결되었으나, 직후 카카오VX는 일각의 철수설을 부정하고 사업확장에 더욱 더 매진하는 모양새다. 비록, 최근 수그러든 IPO추세와 카카오그룹 내 유사 이슈를 감안할 때 골프사업부 분할 및 상장 이슈는 없을 것으로 전망하나, 향후 투자시 주의가 요구되는 부분이다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-소비 > 레저&관광' 카테고리의 다른 글

| 레저 - 파라다이스 / 어느새 바짝 가까워진 일본 (0) | 2023.03.24 |

|---|

댓글 영역