고정 헤더 영역

상세 컨텐츠

본문

1. 어차피 편의점에서 가격표 안 보잖아?

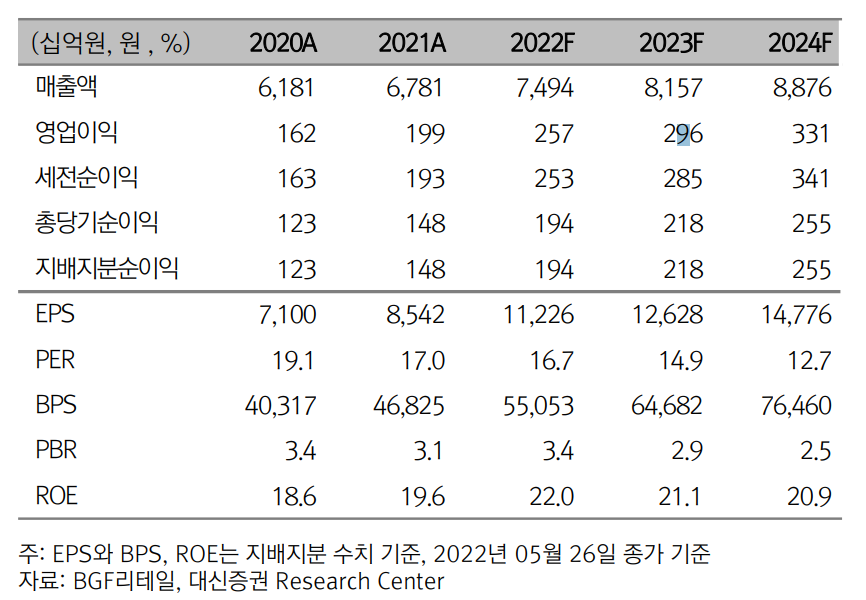

BGF리테일은 CU 편의점 사업을 영위하는 유통기업으로, 시총 약 3조 2,000억원에 작년 매출은 6조 7,810억원, 영업이익은 1,990억원을 시현했다. 어려웠던 20년 매출이 약 6조 2,000억원이었음을 감안하면 실적은 완연한 회복세라고 보는 것이 타당하다. 무엇보다 고무적인 것은 인플레이션과 리오프닝이라는 외부 여건이 동사에게 우호적이라는 점이다. 모든 오프라인 유통의 공통사항이겠지만 편의점은 유동인구를 먹고 산다. 특히 학교, 광광지 등의 특수점포 활성화를 생각하면, 사람들이 모일수록 동사의 업황은 탄력을 받을 수 있다. 특수점포의 수는 10%에 불과하지만 매출액과 수익성 모두에서 일반점포를 상회하기 때문이다.

여기에 더해서, 편의점은 인플레 수혜업종이다. 대형마트나 온라인 쇼핑몰에 비해 이미 높은 상품가를 형성중이고, 그에 대한 사람들의 민감도 역시 낮기 때문이다. 흔히들 장바구니 물가를 걱정할 때 마트에서 상품을 고르는 주부는 떠올려도 슬리퍼를 신고 편의점에 들리는 1인가구는 생각하지 않는다. 분명 현재의 인플레이션은 가파르지만 동사는 이미 신선식품 분야에서 강력한 가격전가력을 가지고 있다. 이런 관점에서 동사에게 인플에이션은 위기도 악재도 아닐 것으로 전망하며, 침체된 시장에서 생존할 수 있는 몇 안되는 생존자로 판단한다. 실제로 동사는 1분기에 매출액 1조 6,922억원(12.7% Y-Y), 영업이익 378억원(75%, Y-Y)를 달성하며 본격적인 턴어라운드를 예고하는 중이다. 이렇듯 어려운 시절을 지나면서 업황을 자기편으로 만들고 있는 동사에 EPS 평균 11,000 X PER 17을 부여, 19,000 KRW를 목표가로 설정한다.

2. 돈되는 상품으로 체질 전환

편의점 상품 믹스에서 가장 돈이 안 되는 것은 담배고, 반대로 마진이 높은 상품은 식품류다. 동사의 매출은 HRM, 주류, 음료 등 식품 카테고리 전반에서 모두 높은 성장성을 보였다. 이는 동사의 매출이 단순히 양적으로만 회복되는 것이 아니라 질적으로도 성장하고 있음을 의미한다. 특히 지금 시장을 무겁게 누르고 있는 인플레이션이 이런 경향을 더욱 가속화할 수 있다.

가장 상징적인 도시락을 보자. 이미 어지간한 식당은 점심 한끼에 만원 수준이고, 특히 여의도나 강남같은 중심업무지구는 그 부담이 더 하다. 만약 점심시간에 이런 번화가 편의점을 찾는다면 텅텅 비어있는 도시락 매대를 어렵지 않게 볼 수 있을 것이다. 담배야 쌓아놓고 팔리던 말던 급할 것은 없지만 신선식품은 유통기한이 있다. 과거 경쟁사인 GS리테일이 남성혐오 이슈로 불매운동을 겪었을 때, 점주들의 속을 가장 많이 태웠던 것도 폐기되는 신선식품이었다. 그런 신선식품의 대표, 도시락이 지금은 점심부터 품절이다. 돈되는 상품이 넣는 족족 팔리고 있는데 심지어 가격 인상의 가능성도 농후하다. 보수적인 오프라인 유통업에서는 참 찾기 어려운 말이지만, 앞으로 있을 2,3분기 성수기에서 동사의 구조적인 성장을 기대한다. 어려운 시장임을 감안해도 코로나 기저효과와 리오프닝은 그만큼 강력하고, 인플레이션은 동사의 사업특성상 악재로만 보기 어렵다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-소비 > 유통' 카테고리의 다른 글

| 유통 - 현대백화점 / 살아남는 자 2 / TP : 82,700 KRW / 현재가 : 67,100 KRW (0) | 2022.07.11 |

|---|

댓글 영역