고정 헤더 영역

상세 컨텐츠

본문

1.결국 접은 LCD 사업...디스플레이의 미래는 이제 OLED

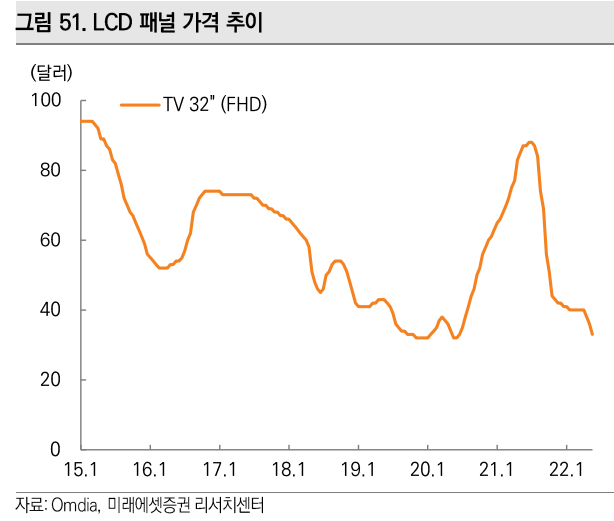

최근 삼성디스플레이가 30년만에 LCD 패널 사업을 철수하다는 소식이 전해졌다. LGD(LG 디스플레이) 역시 LCD 사업부의 부진이 뼈 아프다. 중국의 저가 공세에 세계 1위 점유율은 이미 넘어갔고, 시장의 대세는 결국 다음 스텝인 OLED를 향하고 있다. 실제로, 어려운 시황 속에서도 LGD의 OLED 매출 비중은 17년 7%에서 21년 43%로 급성장했다. 디스플레이 산업의 LCD와 OLED 포지션은, 자동차 산업의 내연기관과 전기차 포지션과 유사하다. 저무는 기성사업과 떠오르는 신사업, 효율성이 낮은 저가품과 성능이 좋은 고가품. 누가 보더라도 미래는 후자에 있을 수밖에 없고, 당사자인 디스플레이/패널 업체들은 이를 누구보다 잘 알고 있다. 그리고 전방산업의 이런 급격한 체질변화는 경쟁력 있는 소부장업체에게는 늘 기회가 된다.

이녹스첨단소재는 매출의 60%를 OLED 관련 사업부에서 창출하는 대표적인 OLED 소재 기업이다. 나머지는 폴더블 폰 관련 사업 24%, 필름소재가 12%, 반도체 패키징이 7%를 차지한다. 작년 총 매출액은 4,800억원에 영업이익은 960억 수준이며, 순차입금이 마이너스를 기록할만큼 안정적인 재무구조를 가지고 있다. 동사는 견조한 OLED 봉지재 실적과 고객사 내 M/S 증가로 어려운 업황을 안정적으로 극복중이며, 전방 수요를 충족하기 위한 11만㎡ 규모의 충주신공장 투자를 결정했다. 디스플레이의 Peak Out 논란이 계속되는 와중에도 OLED 침투율은 늘어만 가고 고객사 라인 가동률은 90%를 넘겼다. LGD와 삼성디스플레이를 주고객으로 두고 M/S와 CAPA를 확장중인 알짜기업이라면, 이 패러다임 전환의 결과물을 가져갈 자격이 충분하다. 동사를 디스플레이 보릿고개의 OLED 문전옥답으로 판단, 22년 예상 EPS 4,900에 작년 PER 11.5를 부여한 56,350 KRW를 목표가로 설정한다. 어려운 시절이지만 시장도 시간도 결국은 동사의 편이 될 것이다.

2. 차트분석 - 딱히 좋을 구석은 없지만서도

일봉은 구름대 아래를 지났고 차트는 별로 좋을 구석은 없는 패턴이다. 오히려 이평선 120일이 깨지면서 어떤 면에선 위태로워 보이기까지 한다. 그러나 지수와 섹터가 동시에 내려앉았다는 점을 감안할 때, 전저점인 39,700원은 아직 꽤 멀다. 하루하루 등락에 가슴 졸일 필요는 없지만 하필 오늘 꼬리 달린 양봉이 뜬 것도 눈에 밟히는 부분이다. 확실히 최근 몇주는 시총 1조 미만의 소재 업체가 펀드멘탈로만 감당하기에는 버거운 장세였다. 덕분에 이평선이 가지런히 모였던 4월에 차트는 아쉽게 망가졌고, 지금까지 흐트러진 모습으로 숨을 고르는 중이다. 그러나 펀드멘탈이 튼튼한 기업이 악천후를 만났을 때 그것을 어떻게 진단하느냐는 각자의 몫. 이왕 눌린 장세를 지나는 중이라면 앞자리가 바뀔 때까지 홀드해볼만 하다고 판단한다. 그게 위든 아래든 말이다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-IT&전자 > 디스플레이' 카테고리의 다른 글

| 디스플레이 - 솔루엠 / 생각보다 빨리 다가오는 ESL 트렌드 (2) | 2023.09.10 |

|---|---|

| 디스플레이 - 코닝(GLW) / 갤럭시든 아이폰이든 유리는 코닝 (0) | 2023.01.08 |

댓글 영역