고정 헤더 영역

상세 컨텐츠

본문

1. 종목개요

종목명 : 솔루엠

현재가 : 29,250 KRW

목표가 : 36,000 KRW

섹터 : 전자전기, 디스플레이, 전기차

22년도 매출 : 1,695 (십억원)

22년도 영업이익 : 76 (십억원)

시가총액 : 1,462 (십억원)

밸류 : PER 13.59, PBR 3.84 (23.06 기준)

2. 디스플레이는 아직까지 몸살 중

ESL로 대표되는 ICT를 중심으로 전자부품 사업을 영위하는 솔루엠을 목표가 36,000 KRW로 주목한다. 이는 24년 예상 EPS 2,400에 목표 PER 15를 책정한 값이다.

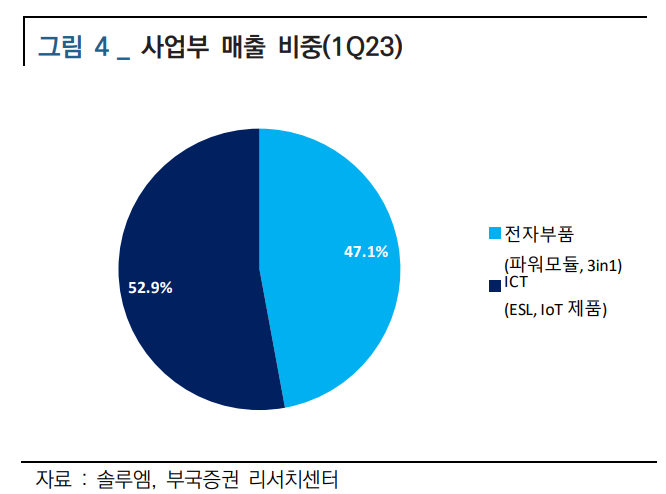

사실 아직까지 높은 비중을 차지하고 있는 동사의 본업은 파워모듈을 비롯한 전자부품 사업이다. 이 분야에서 동사는 핸드셋 충전기는 물론 전기차 충전소에 이르는 다양한 트랙 레코드를 확보중이며, 디스플레이 부분에서는 파워, 영상, 튜너를 하나로 합친 3in1 같은 경쟁력 있는 제품을 생산중이다.

다만, 이런 경쟁력에도 불구하고 그간 전자부품 분야의 기대는 크지 않았다. 디스플레이를 비롯한 전방산업의 악재가 지속중이고 동사 역시 이 부진에서 자유로울 수는 없었기 때문이다. 실제로 하반기 반등과 제품믹스 개선 등의 대응이 있겠으나, 제조업의 업황을 가장 잘 보여주는 가동률 지표는 34.2%로 여전히 저조하다.

중국에서 애플 아이폰의 금지령이 들려오고 화웨이 폰의 SK 하이닉스 칩 사용 논란이 불거지는 등. 글로벌 디스플레이 시황은 이래저래 뚜렷한 반등보다는 리스크 상존 속에 바닥을 확인하는 단계로 읽힌다.

이런 악조건 속에서 동사의 전자부품 부문 역시 부진한 실적을 시현했다. 2분기 기준 매출액 2,677억원(-21.6%, YoY), 영업이익 23.4억원(-82.9%, YoY)를 나타냈는데, 이는 낮아진 시장 눈높이를 고려해도 아쉬운 수치다.

3. 남은 믿을 구석, 파워모듈과 ESL

이런 와중에도 동사에게는 믿을 구석이 있다. 전자부품 사업의 수익성을 개선해줄 파워모듈. 그리고 가파르게 성장하는 신사업 ESL이다.

우선, 파워모듈 중 소형 핸드셋 충전기는 앞서 얘기한 디스플레이와 궤를 같이할 것으로 보인다. 그러나 전기차 충전소 아이템은 EV 확장과 더불어 상방이 열려있다. 통상 장치가 대형화 될수록 단가와 수익성이 높이지는 점을 고려하면, 전기차 충전소 성장이 어려운 디스플레이 부진을 다소 완화시켜줄 것으로 기대된다.

마지막으로 주목할 부분은 ESL(Electronic Sherf Label)이다. ESL은 기존에 종이로 표시하던 상품정보 라벨을 디스플레이로 대체하는 전자식 매대 표기다. 이 시장은 아직까지 침투율은 10% 남짓이면서도 과점구조가 형성되어 있는, 전형적인 블루칩 시장이다. 현재 주목받는 리테일이나 의류는 물론, 물류센터나 스마트 팩토리 같은 확장분야 역시 사정권이다.

현재 시장구조는 프랑스 SES-imagotag이 40%를 점유하며 1위, 동사가 20% 수준에서 2위, 스웨덴 Pricer가 15%로 3위를 차지중이다. 동사는 비교적 최근에 합류한 후발주자지만, 3위 사업자의 M/S를 차지해가며 꾸준히 입지를 넓혀가는 모습이다.

비록 상고하저 리스크가 존재하지만 ESL 사업은 구조적인 성장세를 기대할 수 있는 산업으로 판단한다. 실제로 동사의 2분기 ESL 부문 실적은 매출액 2,558억원(+155.4%, yoy), 영업이익 418억원(+564.6%, yoy)를 달성하며 가파른 상승을 나타냈다.

바닥을 짚는 본업과 고개를 드는 신사업의 방향성이 아직은 어지럽다. 그러나 동사는 올해보다는 내년을, 내년보다는 내후년을 기대할 수 있는 몇 안되는 기업이다. 충분히 눈길을 줄만 하다고 판단한다.

4. 차트분석 - 아직 무너지지 않았네?

길게 보면 어쨌든 상승추세로 읽을 수 있는 차트다. 볼린저 밴드 상단에 닿을 때마다 천장을 밀어올리는 급등은 못했지만, 어쨌든 지지를 깨지 않으면서 차곡차곡 우상향을 이어왔다.

이번에도 하락이 있었고 다시 고개를 드는 모습으로 읽힌다. 120일 선을 깨지 않는 한, 60일 선을 밑돌았다고 추세 전환이라고 보기에는 다소 이른 감이 있다.

결국 이대로 하락전환을 하느냐 아니면 상승 속에서 계단을 한칸 더 쌓느냐의 판단이다. 어쨌든 얇지만 디디고 있는 구름대와 120일 선을 기준으로 조금 더 기회를 주는 것도, 아직까지는 나쁘진 않아 보인다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-IT&전자 > 디스플레이' 카테고리의 다른 글

| 디스플레이 - 코닝(GLW) / 갤럭시든 아이폰이든 유리는 코닝 (0) | 2023.01.08 |

|---|---|

| 디스플레이-이녹스첨단소재 / 보릿고개 속의 문전옥답 / TP : 56,350 KRW / 현재가 : 44,500 KRW (0) | 2022.05.31 |

댓글 영역