고정 헤더 영역

상세 컨텐츠

본문

1. 가장 힘든 사업부도 평타는 친다

모바일, 반도체, 디스플레이 할 것 없이 거의 모든 IT 전방산업이 수요감소로 어려움을 겪고있다. 당연히 부품업체도 힘든 시절을 지나는 중이지만, 그럼에도 미래가 기대되는 면면은 존재한다. 애플의 아이폰을 잡고있는 LG이노텍이 그랬고, OLED 전환의 수혜를 오롯이 누릴 수 있는 이녹스첨단소재가 그랬다. 삼성전기 역시 마찬가지다.

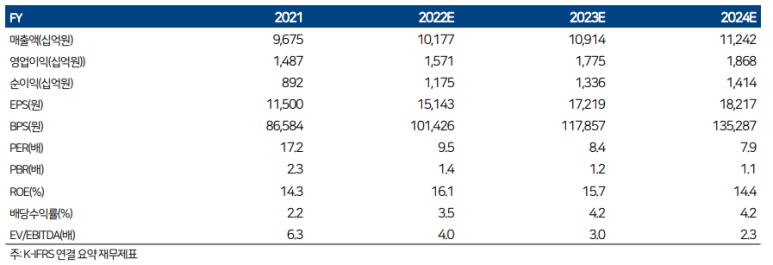

동사의 작년 실적은 매출 9조 7,000억원(+5%, Y-Y), 영업이익 1조 5,000억원(1,7%, Y-Y)수준이다. 매출비중은 컴포넌트 47%, 기판 31%, 모듈 21%로, 컴포넌트는 대부분 MLCC(적층세라믹콘덴서) 매출이다. 역시 독자적으로 시장을 돌파해낼만한 묘수는 찾기 힘든 매출구성이지만, 막상 숫자를 보면 실적은 견조하고 바닥은 높아졌다. 실제로 과거 위기에 비해 마진은 한구간 위에서 유지되는 중이며, 재고가 소진되는 와중에도 평균판매가격은 상승했다. 이런 지표들을 근거로 동사의 컴포넌트 부문은 락바텀을 통과중인 것으로 판단하며, 어려운 업황에도 평년 수준의 실적을 시현할 것으로 전망한다.

2. 애플 손 잡고, 테슬라 손 잡고

양적으로는 컴포넌트 사업부에 밀리지만, 전망은 다른 사업부가 더 화려하다. 기판 사업부는 중화권 시장의 약세가 예상되나 동사는 삼성전자와 애플이라는 고객사를 잡고있다. 향후에는 전장, 서버 등으로의 확장도 예고되어 있으며, 이를 위해 베트남에 1조 6,000억원 규모의 증설을 진행중이다. 힘든 전방 시황 속에서도 고부가 기판은 오히려 수요가 느는 중이고, 동사의 가동률은 이미 90% 수준에 달했다. 입증된 기술력과 충실한 레퍼런스는 과감한 CAPA 확대를 실적으로 흡수해줄 것이다.

카메라 모듈은 매출비중은 가장 적지만 미래를 보면 제일 기대를 많이 모으는 곳이다. 단적으로 자율주행의 레벨이 올라갈수록 필요한 카메라 모듈은 늘어난다. 단가 역시 스마트폰 모듈에 비해 2배 이상 비싸니, 모바일에만 의존했던 구조에 아예 새로운 시장이 열리는 격이다. 특히 동사는 북미시장에서 테슬라를 고객사로 잡았다. 모든 사업이 그렇겠지만 특히 제조업은 유명업체를 고객사로 뚫는만큼 레퍼런스가 쌓이고, 그게 새로운 딜 성사로 이어지기 마련이다. 애플에 이어서 테슬라로 이어지는 동사의 고객사 리스트는, 향후 구글이나 마이크로소프트가 준비하고 있는 VR 분야에서도 빛을 발할 수 있다. 만약, LG이노텍이 걸어갈 것으로 예상되는 이 루트를 동사가 양분할 수 있다면 비슷한 양상의 주가반등을 발생하는 것도 무리는 아닐 것이다. 이런 관점에서 22년 평균 EPS 14,500에 작년 PER 15를 책정, 217,500 KRW를 목표가로 설정한다. 이는 작년 PER 16.6에서 약 10%를 할인한 밸류로, 어려운 증시상황과 매크로 환경을 반영했다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-IT&전자 > 모바일' 카테고리의 다른 글

| 모바일 - PI첨단소재 / 돌아온 펀드멘탈 (0) | 2024.08.18 |

|---|---|

| 모바일 - 비에이치 / 디스플레이 vs 애플...그래도 후자 (2) | 2022.10.31 |

| 모바일 - LG이노텍 / 주식시장에 남은 LG의 마지막 양심 / TP : 405,000 KRW / 현재가 : 342,000 KRW (0) | 2022.06.23 |

댓글 영역