고정 헤더 영역

상세 컨텐츠

본문

1. 공채도 평생직장도 없는 시대

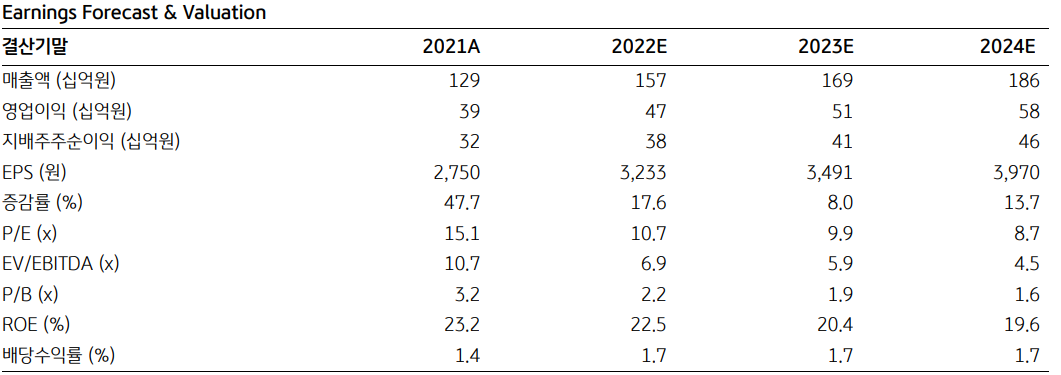

사람인 플랫폼으로 유명한 동사는 시총 약 3,650억원, 21년 매출 1,300억원에 영업이익 400억원을 시현한 스몰캡 기업이다. 얼어붙은 경기와 불안한 거시경제 변수들 속에서도 향후 동사의 사업전망에 주목하는 이유는, 취업시장이라는 시장 자체의 성격이 너무 유리한 쪽으로 변하고 있기 때문이다. 벌써 몇 년째 언론에서는 'OO기업 공채폐지'의 소식이 연달아 들리고 있다. 그 자리를 대신한 것은 경력직 시장과 수시채용이다. 당연히 공채보다 구인공고를 더 자주, 수시로 올릴 수밖에 없다. 그럼 그 경력자들은 모두 어디서 올까? 대부분은 다른 기업에서 재직중인 현직자들이다. IT붐을 타고 퍼진 이직문화는 이제 일상적인 모습이 되었고, 이미 다른 산업, 직종으로도 보편화되었다. 평생에 한두번 취직을 준비하던 사람이 수시로 이직을 준비한다면 이는 곧 취업시장의 구조적 성장으로 이어진다. 역시, 1년에 한두번 채용을 광고하던 기업이 이제는 수시로 채용을 광고한다면 역시 동사의 사업에는 강력한 호재로 작용한다. 최근 주식시장의 하락세로 주가가 고전을 면치 못하고 있는 지금은, 자기만의 컬러를 가진 종목들을 하나씩 열어서 흐름을 정리해야 할 때다. 이런 시각에서 구조적 성장이 기대되는 사람인에이치알에 주목, PER 11배에 예상 EPS 3,200을 부여한 35,200 KRW를 목표가로 판단한다. 동사는 앞으로 상당히 많은 사람들이 좋든 싫든 자주 신세 질 기업 중 하나다.

2. 리스크는 인건비 상승으로 채용 수요의 둔화

상술했듯이 동사의 사업은 그리 복잡한 내용이 아니다. 결국 성장은 채용시장의 활성화와 변화가 얼마나 빠른 속도로 진행되는지에 달렸다. 이런 관점에서 급격한 인건비의 상승은 동사에게 가장 큰 리스크 요인 중 하나다. 만약 기업의 실적이 받쳐주고 경기가 코로나로부터 완연히 회복되면서 인건비를 감당할 수 있다면 성장성을 유지할 수 있지만, 안타깝게도 현재 경기상황은 그리 여유롭지 못하다. 환율상승과 인플레이션으로 인한 수출 악화가 감지되고 코스피 전체의 EPS가 하향조정되면서, 실적시즌임에도 서프라이즈 소식은 전에 비해 잠잠하다. 결국은 리스크와 리턴이 모두 명확하고 둘중 어느 요소가 먼저 치고올라오는지 들여다볼 국면이다.

특히, 스몰캡이라서 조금 실감이 안 될 수도 있지만 동사는 채용 플랫폼 시장의 과점업체다. 매충액도 경쟁사에 비해 제일 크고 사용자수 역시 꾸준히 1위를 지키고 있다. 좋게 말하면 시장을 대표하는 기업이고, 나쁘게 말하면 내려앉을 때도 대표로 고생할 수 있는 기업임을 명심하자.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

댓글 영역