고정 헤더 영역

상세 컨텐츠

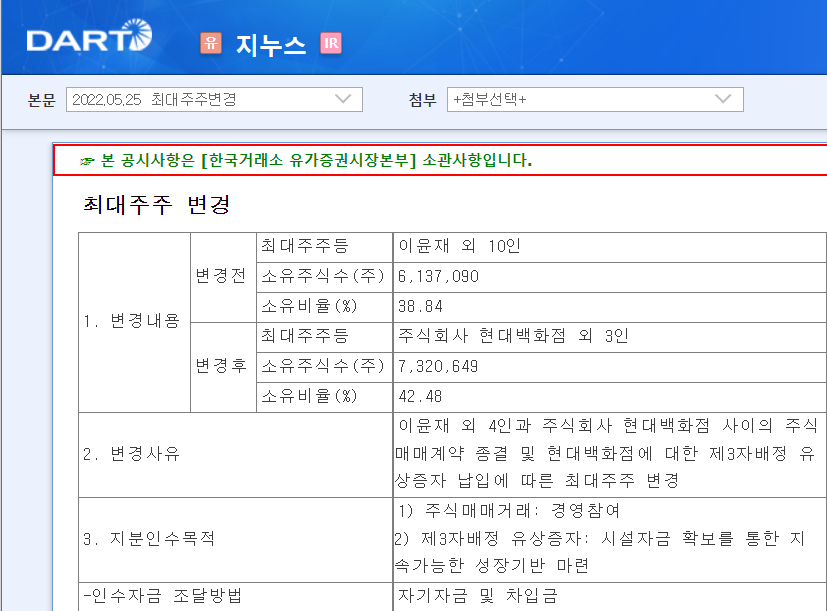

본문

1. 현대백화점이 품은 아마존 매트리스, 대기업이니까 가능한 존버?

지누스는 아마존 매트리스로 유명한 가구 업체다. 업력은 오래됐지만 매출의 80% 이상이 온라인에서 발생하고 북미 시장의 비중이 90%를 넘는 등 상당히 트렌디한 영업형태를 갖추고 있다. 시총은 크지 않지만 어쨌든 분명한 자기 색채를 가지고 입지를 넓혀가던 중견기업으로, 견실한 경영과 언택트 수혜에 힘입어 21년도엔 매출 1.1조를 달성하기도 했다. 그런 지누스의 대주주가 최근 현대백화점으로 변경되었다. 롯데백화점이 한샘을 인수한 전례와 이미 건자재 기업인 현대 L&C를 보유하고 있음을 생각할 때, 업계 트렌드 및 계열사 시너지 차원에서 충분히 이해가 가는 선택이다. 그러나 다소 눈길을 끄는 것은 인수한 가격이다. 현대백화점은 지누스 지분 474만주를 8,790억원에 인수했는데 이는 주당 약 16만원으로 인수 당시 주가의 두배 수준이며, 주가가 내린 지금은 현재가 59,600원의 약 2.6배에 달한다. 작년부터 시작된 지누스 인수전에 SK그룹까지 눈독을 들였던만큼 기업가치는 확실하나, 경영권 프리미엄 100%는 M&A 시장에서도 상당히 이례적인 수치다. 이를 미래를 위한 과감한 투자로 봐야할지 혹은 대기업만이 할 수 있는 존버로 봐야할지는 시기상조지만, 현대백화점이 지누스를 주당 16만원에 샀다는 점만큼은 확실히 투자에 참고할만한 정보다.

2. 지속되는 주가 하락, 불리한 매크로 지표들

대기업이 높은 가격에 인수했고 실적도 견조한 기업의 주가가 흔들리는 것은 항상 납득하기도 분석하기도 어려운 일이다. 지누스가 딱 그런 경우인데, 일단 이 기업의 실적은 망가지지 않았다. 지누스의 1분기 매출액은 2,908억원, 영업이익은 283억원으로 각각 YoY 6%, 13% 향상된 수치다. 22년도 EPS 컨센서스 역시 하우스 평균 5,000 초반대로 작년 3,300에 비해 50% 이상 증가했다. 그러나 문제는 과연 이 실적을 그대로 달성할 외부환경이 유지될지, 시장이 강력한 의문을 제기하고 있는 점이다. 다시 공시를 보자. 대다수 원재료의 가격이 상승했음을 알 수 있다. 즉, 인플레이션 우려가 실제 원자재 시장에 계속 반영되면서, 탄탄할 것으로 예측하던 동사의 성장 역시 훼손되는 것 아니냐는 전망이 주가에는 악재로 작용하고 있는 것이다. 다시 고개를 드는 물류비 상승 역시 결코 좋을 수는 없는 요소다. 다만 동사가 올해 1분기에 지출한 원재료 비용 760억원 중 약 80%가 Chemical이고 그중 과반이 Polyol인데, 해당 원재료의 가격이 소폭 감소했음은 희망적인 부분이다. 더불어, 동사가 이미 유상증자를 통해 물류시설에 선제적 투자를 진행한 바 있으며 머스크와의 장기계약 등을 통해 해상운임 리스크를 일부 통제하는 점 역시 최악의 상황은 면할 수 있다는 근거가 되어줄 것이다.

3. 외부요인 호전이 확인될 때 까지는 보수적인 접근

시장의 불확실성과 글로벌 인플레이션이라는 악재로 인해 좋은 기업이 어려운 시절을 지나고 있다. 그러나 냉정한 투자의 관점에서, 리스크의 향후 방향성을 파악하지 않은 채 높은 가치를 부여하는 것은 어려운 일이다. 지누스에 다올투자증권 레포트 EPS 4,400 X PER 15를 적용해서 목표가 66,000 KRW를 부여한다. 예상되는 실적과 과거 밸류를 생각하면 확실한 저평가지만 인플레 우려는 그만큼 강력하다. 양호한 숫자와 호재들이 악재로 가려진만큼, 원자재와 해상운임의 추이를 살펴보면서 바텀 피싱을 노리는 전략이 유효할 것이다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

댓글 영역