고정 헤더 영역

상세 컨텐츠

본문

1. 중국에서 잘 나가는 국산 임플란트.

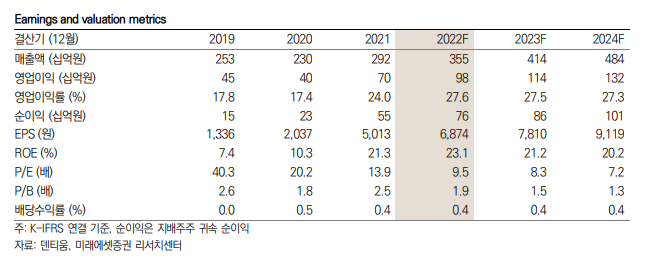

덴티움이라는 기업을 이해하는 키워드는 크게 두가지로 하나는 실적, 또 하나는 중국이다. 사실 임플란트 업종 자체의 밸류 흐름은 상당히 좋지 못하다. 해외에서는 글로벌 1위 업체 스트라우만의 주가가 급등락을 거쳤고, 국내 1위 업체 오스템임플란트는 임직원의 횡령으로 거래정지까지 당했다. 자연스럽게 섹터의 평균 밸류는 내려갔고 주가도 조정국면을 지나는 중이다. 그러나 그런 와중에도 성장하는 기업은 있다. 특히 덴티움이 매출 절반을 뽑아내는 중국은 임플란트 업체에게는 기회의 땅이다. '국민 소득 몇천 달러면 어떤 음식을 먹고, 몇 만 달러면 자동차를 사기 시작한다'는 말은 의료에서는 임플란트를 위해 존재하는 말이다. 과거 명동에서 중국인 관광객을 흔히 볼 수 있던 시절, K-뷰티나 K-드라마 못지 않게 그들을 끌어들였던 산업이 바로 의료관광이었고 피부과, 임플란트, 성형은 스테디 셀러였다. 실제로 어려운 기조 속에서도 덴티움은 1분기 매출 745억(YoY 38%, QoQ -20%), 영업이익 204억(YoY 91%, QoQ -25%)을 시현했는데, 이는 시장 컨센을 25% 이상 상회하는 실적이다. 성장하는 기업이 성장하는 시장에서 실적을 냈다면 비록 어려운 시황일지언정 재평가는 필요하다. EPS 6,800에 유사한 영업이익률과 ROE를 보여준 작년의 PER 13.5를 부여, 약 90,000 KRW를 목표가로 주목한다.

2. 차트분석 - 이평선 수렴과 구름에 걸친 일봉

무난하다면 무난하고 재미 없다면 재미 없을 수도 있는 흐름이다. 볼린저 밴드 중간에서 박스권 횡보중인데 실적을 생각하면 아무래도 좀 심심하다. 다만 이평선이 가지런히 모여서 배열이 완성되고 저 얕은 구름층을 뚫어준다면 상승을 기대할 수도 있는 자리다. 공매도 비중이 1% 미만이고 신용잔고가 2% 미만임을 생각할 때 부담은 느껴지지 않는다. 신용과 영끌 빚투를 하지 않았고 지루한 시황과 박스권 횡보를 견딜 수 있다면 나쁘지는 않은 차트다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

댓글 영역