고정 헤더 영역

상세 컨텐츠

본문

1. 원가부담을 앞지르는 ASP 상승과 2배로 늘어나는 미국 CAPA

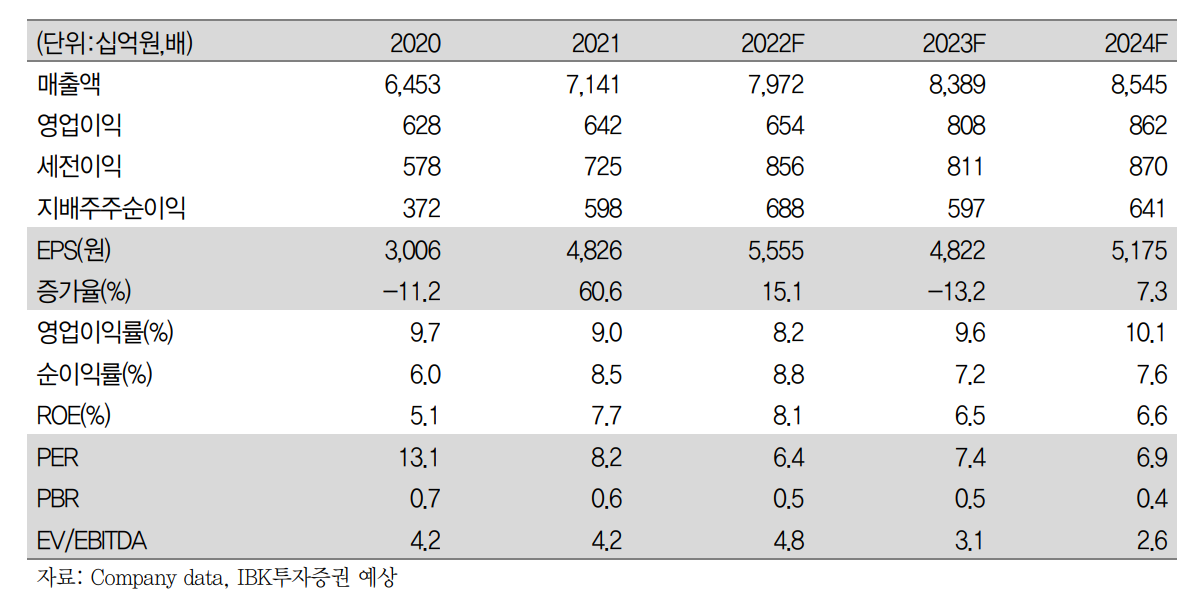

동사는 자동차 타이어 사업을 영위하는 시총 4조 8,000억원 규모의 국내 1위 기업이다. 작년 기준 매출은 7조 1,410억원에 영업이익은 6,540억원을 시현했으며, 2분기 실적은 1,753억원(-6.3% YoY)로 시장 컨센서스를 상회했다. 그간 동사의 영업환경은 무척 어려웠다. 물류비와 재료비는 크게 오르는데 반해 반도체 부족현상으로 인해 신차의 출시는 밀려있고, 그만큼 동사에 대한 투자자들의 기대치 역시 낮아질 수밖에 없었다. 그러나 이번 실적으로 동사는 강력한 가격전가력을 입증하면서 마진 축소에 대한 시장의 우려를 상당부분 떨쳐냈다. 타이어는 크게 자동차가 출시될 때 완성차 회사의 사양대로 제작되는 OE(Original Equipment) 타이어와 타이어 회사가 자체 제작하는 RE(Replacement Equipment) 타이어로 구분되는데, 신차의 출시지연이 오히려 마진률 높은 RE 타이어의 선전으로 이어진 결과로 풀이된다.

최근 발표한 미국 테네시 공장 증설 역시 동사의 경쟁력에는 긍정적인 요인이다. 총 2.1조 가량을 투자해 미국 CAPA를 90% 늘리는 이번 증설은 26년부터 온기 반영될 예정이라 단기적 호재는 아니지만, 미국의 보호무역 기조와 완성차 업체들의 미국시장 강화를 생각할 때 필요했던 조치로 판단한다. 특히, 동사가 매출의 과반 이상을 미국과 유럽에서 발생시킨다는 점을 감안하면 주요시장에 대한 공격적인 투자로 이해가능하다. 이렇듯 눈앞의 실적회복과 장기 경쟁력 확보를 모두 갖춘 한국타이어앤테크놀로지를 목표가 43,000 KRW로 주목한다. 이는 22년 평균 EPS 5,500에 PER 8을 부여한 값으로 글로벌 Peer group 대비 10% 가량 할인된 밸류다.

2. 피크를 찍은 국제유가와 따라서 내리는 고무 & 카본블랙

특히 더 기대가 되는 것은 합성고무와 카본블랙의 원재료인 유가가 하락했다는 점이다. 동사의 재료비 구성은 천연고무(21.68%) > 합성고무(20.71%) > 타이어 코드(19.92%) > 카본블랙(14.33%) 순으로, 고무와 카본블랙의 비중이 과반 이상임을 알 수 있다. 그리고 지난 3월 130 달러를 상회하며 정점을 찍은 국제유가는 올해 6월을 기점으로 하락 안정세로 접어들었다. 평균값은 아직 예년보다 높은 모습이지만 이미 인플레이션의 충격은 시장에 새로운 악재가 아니다. 실제로 캐나다 합성고무 생산자 물가지수를 보면 국제유가와 비슷하게 3월에 정점을 찍고 하반기에 하락했음을 알 수 있다. 비록 미국처럼 아직 물가지수가 내려오지 않은 지역도 있지만, 이는 충분히 긍정적으로 판단할 수 있는 대목이다.

유가에 연동되지 않는 천연고무 역시 아시아 거래소의 지속적 가격하락이 관측된다. 이는 중국, 일본, 싱가포르 거래소에서 모두 확인되는 현상이며, 역시 동사의 영업이익에는 호재로 작용할 것이다.

3. 차트분석 - 아쉽다고 걱정하지 말자

7월에 조금 먼저 봤으면 어땠을까 하는 아쉬움이 남는 차트다. 볼린저 밴드 하단과 겹치는 지점에서 최저가 30,100원을 찍은 후 무난하게 옅은 음구름을 돌파한 모양새다. 34,000원에서 형성된 횡보구간이 최근 38,000원 수준으로 올라와서 등락이 이어지고 있는데 그것만으로도 이미 주가가 한단계 상승했다고 볼 수 있다. 지금은 정배열이었던 이평선이 어지럽게 섞인 채 볼린저 밴드 중단에 걸터앉은 모습으로, 딱히 오른다 내린다 판단하기가 매우 어려운 위치다. 최근일자의 캔들을 하나씩 살펴봐도 십자가형과 팽이형 투성이고, 신용잔고 비율은 0.1% 미만으로 아주 양호하지만 동시에 공매도 비율은 10% 이상인 점도 엇갈린다. 다만, 한단계 올라온 38,000원 수준의 주가는 크게 부담이 되지 않는 수준이라는 점. 동사가 매출의 과반 이상을 미국과 유럽에서 발생시키는 달러/유로 Long position 기업이라는 점. 환율이슈로 요동칠 시장에서 이런 Long position이 안전판이 될 수 있다는 점에 주목, 향후 안정적인 수급과 완만한 주가상승에 좀 더 무게를 두고싶다. 놓쳐버린 상승이 아쉽더라도 차분한 마음으로 지켜보자.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-자동차' 카테고리의 다른 글

| 자동차 - 현대오토에버 / 이제는 고 PBR주가 아니다 (1) | 2024.06.02 |

|---|---|

| 자동차 - 에스엘 / 한국 다음은 미국, 미국 다음은 인도 (0) | 2023.08.21 |

| 자동차 - 에스엘 / 한국에서만 놀기엔 너무 잘 났잖아? / TP : 38,000 KRW / 현재가 : 31,250 KRW (0) | 2022.06.02 |

댓글 영역