고정 헤더 영역

상세 컨텐츠

본문

1. 종목개요

종목명 : 효성첨단소재

현재가 : 377,000 KRW

목표가 : 400,000 KRW

섹터 : 화학, 타이어, 수소

21년도 매출 : 3,945 (추정, 십억원)

21년도 영업이익 : 373 (추정, 십억원)

시가총액 : 1,689 (십억원)

밸류 : PER 9.33, PBR 2.29 (22.09 기준)

2. 아쉬운 타이어코드와 눈높이에 못 미칠 4분기 실적

효성첨단소재를 목표가 400,000 KRW로 주목한다. 이는 23년 예상 BPS 200,000에 PBR 2를 부여한 값으로, 지난 5개년 평균 2.2에서 10%를 할인한 값이다.

우선, 중국의 경기활성화로 석유/화학에 사이클이 돌 조짐이 보이지만, 안타깝게도 동사는 시장의 주목을 받는 종목은 아니다. 아예 시총이 큰 범용화학, 2차전지나 수소 섹터에 강하게 연계된 소재기업들에 비하면 아무래도 타이어코드와 탄소섬유는 심심한 감이 있다.

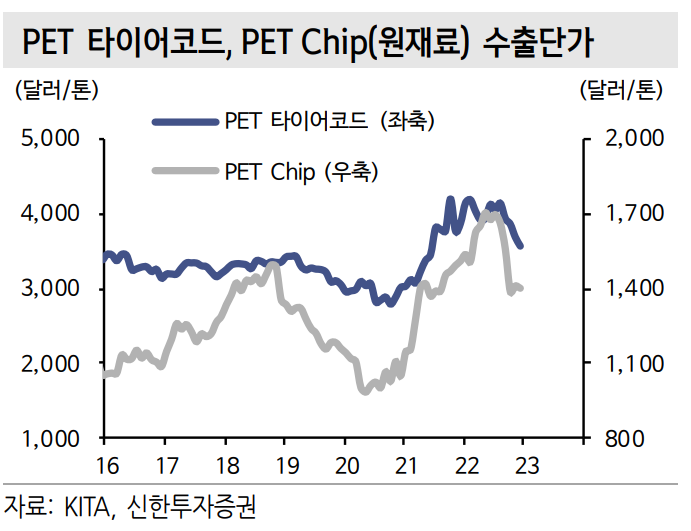

실적 역시 기대할 부분은 크지 않다. 당장 지난 4분기 실적부터 시장의 눈높이에 미달할 것이라는 의견이 지배적이다. 이유는 가장 큰 비중을 차지하는 타이어코드의 부진으로, 비수기인 4분기에 전방업체 부진으로 인한 판가하락과 물류비 상승이 발목을 잡았다.

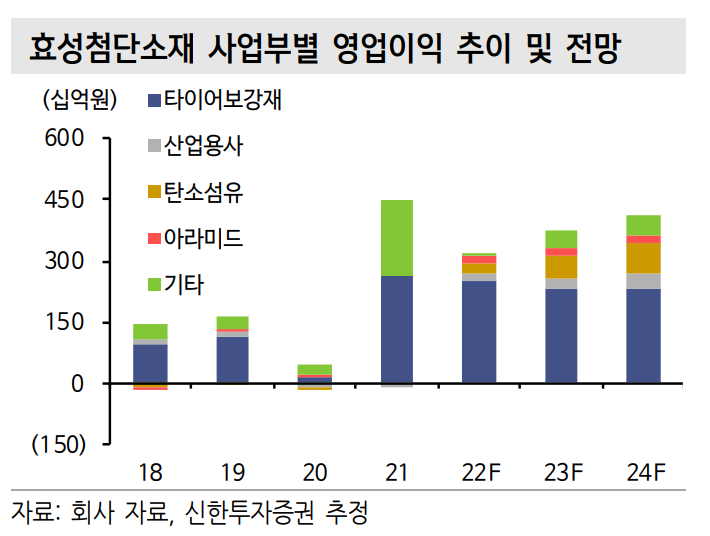

3. 바로 올해로 예정된 탄소섬유 증산

이렇듯 동사는 소위 재미없는 종목에 가깝고 목표가 역시 다소 보수적으로 책정했다. 그러나 어차피 석유/화학이나 철강, 조선은 무거운 굴렁쇠에 가깝고 사이클의 속도만큼 중요한 것은 방향성이라고 생각한다.

이런 관점에서 동사는 1) 탄소섬유 증설을 통한 CAPA 2,500톤 향상, 2) 아라미드, 스판덱스 등의 시황개선으로 인한 실적 다변화, 3) 울산 언양 타이어코드 공장 매각을 통한 재무구조 개선을 다각적으로 추진중이다.

특히 1) 탄소섬유 CAPA 이슈는 작년에도 이미 2,500톤 물량을 증설한바 있으며, 이 기조가 올해 추가증설로 마무리되는 것이 아닌 다년간의 투자로 계획되어 있다는 점에서 긍정적이다.

견실하게 성장하고 있는 수익사업에서 당장 올해부터 숫자를 더해줄 탄소섬유 증설은, 타이어코드로 부진을 겪은 동사의 실적에 균형을 잡아줄 것으로 기대한다.

2) 아라미드는 여전히 타이트한 수급이 유지될 것으로 예상되고, 베트남 스판덱스도 올해 중국의 소비 활성화를 생각한다면 다소 밝은 전망을 유지할 수 있다.

4. 아쉬운 언양공장 매각 불발소식

다만, 3) 언양공장 매각을 통한 재무구조 개선은 최근 불발을 공시했다. 스틸 타이어 코드를 생산했던 현장인데, 거래상대방이었던 유에이치산업개발의 사정으로 인한 계약해제가 원인이다.

이 시점에서 동사의 유동성을 짚어보면, 22년 9월 기준으로 부채비율은 291.2%, 유동비율은 83.8%를 기록했다. 통상 제조업에서 200~ 250%를 안정적인 경영의 척도로 판단하는데, 동사는 그 기준을 다소 초과한 것이다.

다만, 이는 그 직전 분기인 22년 6월 310.1% 대비 다소 낮아진 수치이며, 동사의 분기별 매출채권 회전율과 재고자산 회전율은 모두 140% 수준이다. 즉, 지금 빚은 남들에 비해 좀 많이 지고 있지만 제품판매와 대금회수는 양호한 수준인 것으로 볼 수 있다.

무엇보다 동사의 자산이 약 3조원, 부채가 2조 이상임을 감안할 때, 1,500억원 규모의 자산매각 지연을 기업의 유동성 위기나 사업계획 차질로 확대해석하기는 어렵다.

5. 차트분석 - 편안한 등락중

작년말 크게 미끄러져 내린 이래로 등락을 계속하고 있는 모습이다. 거래량부터 보조지표까지 크게 눈에 드는 구간은 아니고, 박스권에서 자리를 다지고 있다.

양구름을 꾸준히 디디고 있는게 심심하다면 심심하고 편안하다면 편안한 흐름이다. 보고 있으면 굴렁쇠라는 단어가 떠오르는 모양인데, 그래도 바로 밑으로 떨어지지 않게 턱은 하나 걸치고 있는 것으로 판단한다.

어차피 기업도 섹터도 급등을 기대할만한 종목은 아니다. 굴렁쇠가 그래도 우상향으로 굴러가는지 차분하게 지켜보자.

이글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석 - 석유&화학' 카테고리의 다른 글

| 화학 - 태경케미컬 / 늘어나는 OPM과 성장하는 CAPA (0) | 2023.07.30 |

|---|---|

| 화학 - 송원산업 / NCC 증산으로 나는 세계 2위 산화방지제 (2) | 2022.09.19 |

| 화학 - 코오롱플라스틱 / POM 수출단가와 구조적 성장 / TP : 16,000 KRW / 현재가 : 11,700 KRW (2) | 2022.09.10 |

댓글 영역