고정 헤더 영역

상세 컨텐츠

본문

1. 종목개요

종목명 : 솔브레인

현재가 : 288,000 KRW

목표가 : 352,000 KRW

섹터 : 반도체, 디스플레이, 2차전지

23년도 매출 : 844 (십억원)

23년도 영업이익 : 133 (십억원)

시가총액 : 2,240 (십억원)

밸류 : PER 14.0, PBR 2.3 (24.예상 기준)

2. 삼전 & 하닉이랑 같이 가는 회사

반도체, 디스플레이, 2차전지 등 소재를 생산하는 제조기업 솔브레인을 주목한다. 목표가 352,000 KRW는 24년 예상 EPS 22,000에 목표 PER 16을 적용한 값이다.

동사는 나름 다양한 산업군에 소재를 공급중이지만 역시 주가의 키는 반도체다.

실제로 10년 전 매출의 과반이 디스플레이에서 나오던 것에 비해, 현재는 70% 이상을 반도체에서 발생시키고 있다.

지금 엇갈린 두 산업의 추세를 생각하면, 동사는 명확한 전략과 꾸준한 투자를 통해 성장산업 비중을 높인 셈이다.

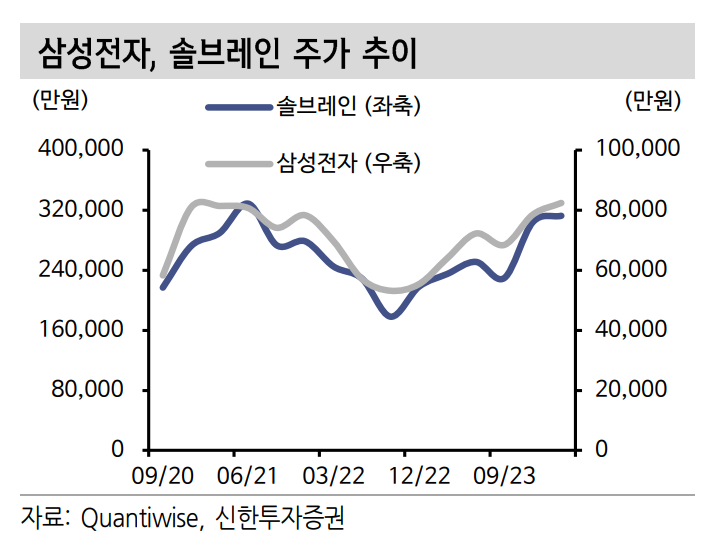

그 성과는 지표로 봐도 명확하다. 동사의 반도체 매출은 삼성전자와 SK 하이닉스의 CAPA, 주가를 비교적 정직하게 추적중이다.

앞서 본 파크시스템스와 원리는 크게 다르지 않다. 결국 전방 업황이 살아나면서 동행할 수 있는 종목인지 아닌지를 봐야한다.

그리고 지표로 본 동사의 입지는 적어도 대세 상승에서 소외될 포지션은 아닌 것으로 판단한다. 파운드리의 메모리 반도체 가동률에 주목하자.

3. 솔브레인이 같이 가는 이유

동사의 지표가 고객사의 양호한 흐름과 동행하는 것은 우연이 아니다. 동사가 생산하는 대표 제품인 식각액을 봐도, 꾸준한 믹스 개선이 보인다.

식각액이나 HSN이 뭔지 모른다고 겁먹을 필요 없다. 늘 그렇듯이 쉬운 말로 쓰자.

반도체 판에서 빼고 싶은 부분을 제거하는게 식각액이다. HSN(고선택비인산)은 그런 식각액의 일종으로, 낸드 공정이 고단화 될수록 수요가 늘어날 제품이다.

원래 하던 주요 제품이 발전하는 것 외에 고마진 제품군도 준비중이다.

대표적인 아이템이 GAA(Gate All Around) 반도체를 위한 초산계 식각액과 HBM 관련 CMP 슬러리다.

GAA는 전압으로 전류의 흐름을 제어하는 게이트가 4면으로 둘러싸인 구조를 말한다. 이는 기존의 평면형(Planar)-1면, 핀펫(Finfet)-3면에서 더 발전된 형태로, 더 복잡한 증착과 식각 과정을 요구한다.

CMP 슬러리는 더 간단하다. HBM 생산과정에서 잔여물이 삐져나온 표면을 평탄화 시켜주는 연마제다.

이 아이템들은 아직 1년 온기 실적 기여를 속단하기는 어려운 단계로 보이지만, 고객사에 대한 동사의 입지를 생각할 때 소외될 분야는 아닌 것으로 판단한다.

4. 차트분석 - 우상향 박스 바닥을 탭

동사의 주가는 일봉, 주봉 모두 완만한 우상향을 그리고 있다. 그리고 최근 이 우상향 박스의 바닥을 한번 두드리는 모양이다.

저 박스의 바닥을 1차적인 지지선으로 보고 과연 통로가 아이질지 지켜보자.

저 지지선이 지켜진다면 그게 1차 시점, 7월 중순에 방향타를 다시 우상향으로 튼다면 그게 2차 시점일 것이고.

마지막으로 이 조건이 달성된 상황에서 전고점을 돌파한다면 그게 3차 시점으로, 새로운 국면으로 전환을 기대할 수 있다.

우선, 저 노란색 가로선들 사이에서 차트가 양호한 흐름을 보이는지 관심을 가지고 지켜본다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-IT&전자 > 반도체' 카테고리의 다른 글

| 반도체 - 파크시스템스 / 1분기 실적 쇼크를 차트가 버티면 (0) | 2024.04.14 |

|---|---|

| 반도체 - 원익QnC / 투자와 성장의 선순환 사이클 (0) | 2023.03.19 |

| 반도체 - DB하이텍 / 그래, Peak Out이라고 치자 / TP : 74,000 KRW / 현재가 : 52,600 KRW (0) | 2022.06.26 |

| 반도체 - LX세미콘 / DB하이텍이 생각나는 밸류칩 / TP : 216,000 KRW / 현재가 : 128,700 KRW (0) | 2022.06.07 |

댓글 영역