고정 헤더 영역

상세 컨텐츠

본문

1. 나름 국내 반도체 1위 기업!

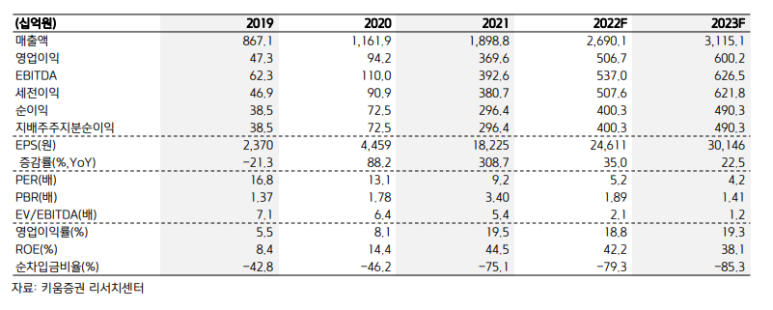

LX그룹은 2021년 LG에서 분할하며 출범한 기업집단으로 LX하우시스, LX인터내셔널, LX판토스 등을 주요 계열사로 두고 있다. 상사, 물류, 건자재 등 대체로 올드한 LX의 포트폴리오 가운데 LX세미콘은 단연 눈에 띄는 기업이다. 동사는 세미콘이라는 이름에서 알 수 있듯 반도체 사업을 영위하며 개중에 순수 반도체 설계회사로 분류된다. 반도체는 회로 설계를 담당하는 팹리스와 실제 제조공정을 담당하는 파운드리로 크게 나뉘고, LX세미콘은 그중 국내 팹리스 1위 기업이다. 우리한테 익숙한 TSMC, DB하이텍 등이 파운드리에 속한다. 인지도나 체급에서는 비교가 안 되지만, 반도체라는 국가대표 산업 내에서 확고한 국내 1위 영역을 갖춘 회사라는 점은 눈길이 간다. 과거 건설, 제철, 보험 등 기간산업 위주였던 DB, 당시 동부그룹에서 결국 마지막까지 살아남아 평가받은 기업이 DB하이텍이었듯, LX세미콘 역시 결국은 빛을 발할 것으로 기대한다. 게다가 동부그룹은 유동성 위기를 겪으며 DB로 이름을 바꿨지만, 신축건물인 LX에 아직 위기요인은 보이지 않는다. 22년 평균 EPS 24,000에 21년 PER 9를 책정해서 216,000 KRW를 목표가로 설정한다.

2. 잘난 자식 밀어주는 있는 집

DDI(Display Driver IC) 등 디스플레이향 반도체를 주로 생산하는 동사의 시총은 2조원, 작년기준 매출은 1조 9,000억원에 영업이익은 3,700억원이다. 특히 올해 예상 PBR은 1.9배로 불과 0.5~0.6 수준인 타 계열사와는 대비된다. 높은 성장성과 사업성으로 장부가치의 약 2배를 기업의 몸값으로 인정받은 셈이다. 정리하면 동사는 LX그룹 내에서 돈도 잘 벌고 몸값도 비싼 참 좋은 계열사다. 그리고 다행히 LX라는 그룹, 잘난 자식 밀어줄 여유가 있는 집안인 모양이다. 최근 LX세미콘은 텔레칩스 지분투자에 이어 매그나칩까지 인수전에 참여중이다. 이렇듯 공격적인 행보의 목적은 외형확장으로 읽힌다. 텔레칩스는 차량용반도체를 생산중인데, 만약 협업 내지는 인수가 진행된다면 디스플레이 편중적인 동사의 사업에 새로운 방향성을 제시할 수 있다. 이는 곧 어려운 전방산업 업황에 눌려있던 주가에도 Re-rating의 열쇠로 작용할 것이다.

3. 고국으로 돌아오는 하이닉스의 유산

동사가 눈독을 들이고 있는 매그나칩은 DDI 사업을 영위하는 동시에, 차량용 반도체와 파워반도체에도 상당한 노하우를 가지고 있다. 뉴스에 오르내리는 인수가는 12억 달러(1조 5,000억원) 수준이며, 이는 작년 중국계 사모펀드가 제시했던 14억 달러에 비해 할인된 가격이니 무난한 수준으로 볼 수 있다. 다만, 한가지 변수가 되는 것은 미국 정부의 입장이다. 지난 중국계 사모펀드의 인수가 좌절된 것은 인수가 자체의 문제보다는 미국정부의 거부가 크게 작용했다. 전략적 차원에서 경쟁상대인 중국자본에 미래 핵심산업인 반도체 기업을 넘길 수 없다는 판단을 내렸던 것이다. 다행히 한국은 이 문제에서 자유롭다. 한미 양국은 반도체 산업에서 강한 이해관계를 형성중이고, 애초에 매그나칩의 모체가 한국의 하이닉스반도체 시스템사업부이기 때문이다. 아직 공식화는 되지 않았지만 일각에서 나오는 얘기처럼 칼라일그룹을 FI(재무적 투자자)로 끼고 컨소시엄을 구성한다면, 딜의 성사 가능성은 충분하다.

매출액 추정치를 보면 알 수 있지만 디스플레이 자체만으로도 이미 착실한 성장 궤도에 올랐다. 여기에 차량용반도체 저변확대까지 가시화 된다면 동사의 레벨업은 이제 가정이 아닌 현실의 영역에서 시장의 주목을 받게될 것이다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-IT&전자 > 반도체' 카테고리의 다른 글

| 반도체 - 솔브레인 / 메모리 반도체 오른다잖아요 (0) | 2024.07.14 |

|---|---|

| 반도체 - 파크시스템스 / 1분기 실적 쇼크를 차트가 버티면 (0) | 2024.04.14 |

| 반도체 - 원익QnC / 투자와 성장의 선순환 사이클 (0) | 2023.03.19 |

| 반도체 - DB하이텍 / 그래, Peak Out이라고 치자 / TP : 74,000 KRW / 현재가 : 52,600 KRW (0) | 2022.06.26 |

댓글 영역