고정 헤더 영역

상세 컨텐츠

본문

1. 지금 없어서 못 산다 VS 내년에 Peak Out

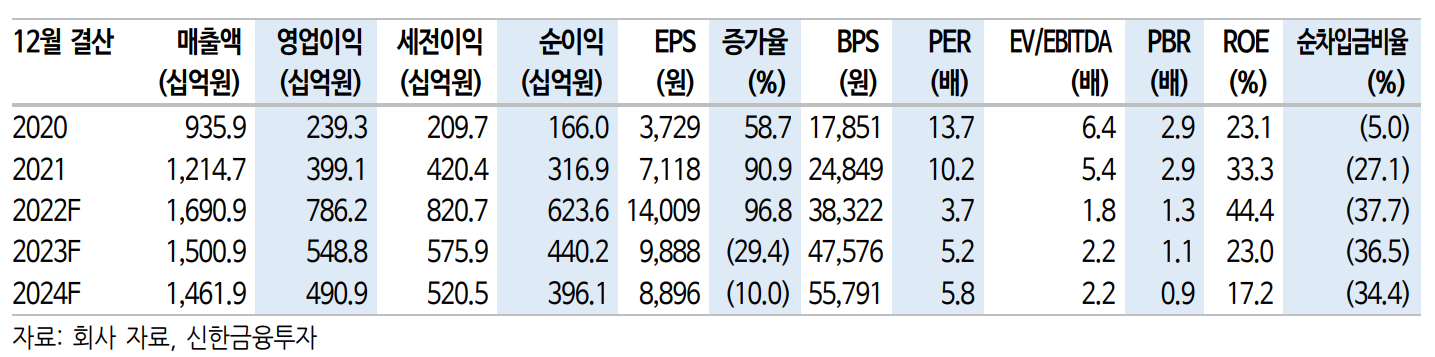

동사는 8인치 제품을 주로 생산하는 반도체 파운드리(생산) 기업으로서, 규모는 시총 2조 3,000억원에 작년 매출 1조 2,000억원, 영업이익 4,000억 수준이다. 삼성전자나 SK하이닉스에 비하면 다소 귀여운 수준이지만, 나름대로 8인치라는 특색을 가지고 있는 반도체 생산업체다. 과거 DB가 동부그룹이었던 시절, 그룹의 유동성 위기로 동부제철, 동부건설을 위시로한 제조계열사를 떠나보내면서도 지켜온 마지막 노른자 회사이기도 하다. 막상 동사가 당시 그룹 유동성 위기의 진앙지로 지적받았음을 생각하면 상당히 아이러니한 결과다. 정리하면 좋든 나쁘든 DB하이텍은 상당한 역사와 업력을 가지고 있으면서 실적도 그간 견조하게 성장한 알짜 기업이다. 더불어, 올해 전망도 결코 나쁘지 않다. 대다수의 레포트는 동사의 올해 실적이 매출 1조 7,000억원, 영업이익 7,500억원을 돌파할 것으로 예상한다.

그러나 정작 주가는 이런 호실적 전망과는 다르게 가파른 추락을 겪고있다. 노트북, 핸드폰 등 각종 IT 전방산업이 침체되면서 반도체 수요감소와 주문 축소(오더컷)으로 이어질 것이라는 우려가 시장을 지배하고 있기 때문이다. 사실 동사의 8인치 반도체는 삼성전자나 하이닉스의 주력 상품과는 그 성격도, 수요도 다르고, 피크아웃(Peak Out)이 진짜로 있을지 없을지도 아직까지는 확신할 수 없는 논쟁이다. 지금 당장 8인치 파운드리 시장을 보면, 차량용 반도체 하나만 놓더라도 만성적인 공급부족 해결의 신호는 보이지 않고있다. 리드 타임은 늘어나고 공급은 부족한 시장이 장기간 지속되는데도 불구, 현재 8인치 파운드리 분야가 가시적인 증설을 전혀 기대할 수 없는 상황이기 때문이다. 이는 기술력이 없어서도 아니고 자본력이 없어서도 아니다. 동사는 파운드리 업계에서 글로벌 10위 안에 드는 기업이고, 부채 비율도 고작 40% 수준에 불과하다. 다만, 12인치 반도체에 비해 8인치는 구형 모델이라는 우려에 동사의 적극적인 증설 의지도 보이지 않고, 현재 반도체 장비 업체들은 12인치 시장을 커버하기에도 벅찬 상황이다. 실제로 삼성전자와 TSMC의 파운드리 주도권 싸움은 업계의 초관심사이며, 삼성 이재용 부회장의 유럽 출장길에서 가장 주목받았던 행보도 네덜란드 반도체 장비기업 ASML 방문이었다.

그러나 코스피의 밸류가 역사적 중하단으로 내려가고, 가파른 물가상승과 금리인상 등 각종 악재가 우세한 시장임을 고려하면 최악의 경우를 상정하는 것도 합리적인 전략이다. 이런 시각에 기반해서 피크아웃을 받아들인다고 치자. 그렇다면 올해를 기점으로 꺾이게 될 동사의 실적과 현재 밸류는 어느 정도 수준일까? 최근 발행된 가장 보수적인 레포트의 전망치를 기준으로 짚어보면 올해 PER 3.7배, 내년 기준 5.2배 수준이다. 동사의 실적이 양과 질 모두에서 성장했음을 감안할 때, 적어도 펀드멘탈 측면에서 동사의 주가는 현재 저평가 구간이라고 볼 수 있다. 더불어, 12인치에 비해 구형이라고 8인치의 수익성도 덩달아 낮아지는 것은 아니다. 오히려 ROE 등의 성장성 지표에서는 상대적으로 우수한 성적을 보여주고 있다. 이런 DB하이텍에 내년 PER 5.2와 작년 PER 10.2의 평균인 7.6을 부여, 픽크아웃을 가정한 내년 EPS 9800를 적용해 74,000 KRW를 목표가로 설정한다. 주식에 정답은 없지만 그럴수록 투자자는 원칙을 가지고 있어야한다. 개인적으로는 펀드멘탈이 아직 살아있는 종목을 역대급으로 불리한 센티먼트에 매도하는 것이 좋은 선택은 아니라고 생각한다.

2. 낮아진 몸값과 DB의 매각 가능성, 최악은 지주사 분할 후 합병

동사의 경쟁력 대비 주가가 진짜 저평가 구간이라면, 이를 주목하게 하는 요소가 하나 더 남는다. 바로 DB그룹의 지주사 전환과 맞물린 DB하이텍의 매각 가능성이다. 현행법은 지주회사가 자회사의 지분을 최소 30% 이상 소유하도록 규정하고 있다. 지주회사의 본업이 계열사들의 관리기 때문에 30% 정도의 지분은 가지고 있어야 안정적인 계열사 운영이 가능하다는 취지다. 그런데 동사의 대주주인 DB그룹의 지분율은 불과 15% 수준에 불과하다. 따라서 DB가 동부그룹 해체의 아픔을 딛고 다시 지주사로 일어서기 위해선 동사의 지분을 30%까지 늘리던지 아니면 아예 매각하는 방안을 고려해야한다. 물론 DB 입장에서는 애증의 역사를 품은 캐시카우를 시장에 내놓는 것에 미련이 생길 수밖에 없다. 심지어 지주사 전환 자체를 포기하고 다음 기회로 미루거나 연기할 수도 있다. 실제로 필요시 유예기간이 2년 있는만큼 DB입장에서 발등에 불이 떨어진 상황은 아니다. 최악은 DB Inc를 IT와 무역으로 분할하고, 이 분할한 무역회사를 DB하이텍과 합병하는 것이다. 이 경우 DB는 5% 정도의 추가적인 지분을 얻게되지만 반대로 소액주주의 권리는 침해된다. 다만, DB측의 지분이 애초에 낮고 2대주주인 국민연금의 지분율이 10% 이상임을 감안할 때, 이 역시 쉬운 방법은 아니다.

지분과 지배구조 이슈는 참 복잡하고 어려운 문제고 지금 시장의 상황은 불확실성을 더하고 있다. 하지만 최소한 투자금의 20% 이상을 DB하이텍에 넣은 투자자라면 올라오는 기사들을 정독하면서 상황을 지켜보자. 의외로 싱겁게 끝날수도, 갑자기 시장에 매물로 나와서 다른 대기업이 가져갈 수도, 혹은 대주주의 횡포를 다시 목격할 수도 있음에 유의하자.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-IT&전자 > 반도체' 카테고리의 다른 글

| 반도체 - 솔브레인 / 메모리 반도체 오른다잖아요 (0) | 2024.07.14 |

|---|---|

| 반도체 - 파크시스템스 / 1분기 실적 쇼크를 차트가 버티면 (0) | 2024.04.14 |

| 반도체 - 원익QnC / 투자와 성장의 선순환 사이클 (0) | 2023.03.19 |

| 반도체 - LX세미콘 / DB하이텍이 생각나는 밸류칩 / TP : 216,000 KRW / 현재가 : 128,700 KRW (0) | 2022.06.07 |

댓글 영역