고정 헤더 영역

상세 컨텐츠

본문

1. 장벽은 높고 비용은 일정한 폐기물 시장

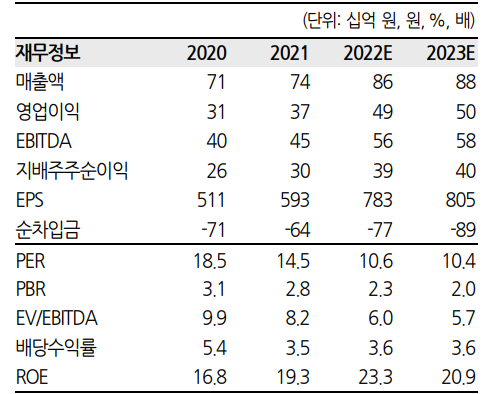

코엔텍은 울산지역 폐기물 사업을 과점하고 있는 영남의 대표적 환경기업으로, 작년기준 매출은 740억, 영업이익은 370억을 시현했다. 동사의 사업영역은 크게 세가지로 소각 / 스팀 / 매립으로 나뉘며 매출비중은 각각 45%, 35%, 20% 수준이다. 폐기물 시장의 가장 큰 특징 중 하나는 일감의 양은 대체로 늘어나는 반면 신규진입은 어렵다는 점인데, 이 이슈에는 늘 지역주민들의 반대와 지자체간의 알력이 복잡하게 얽혀있기 때문이다. 실제로 Peer Group 중 하나인 호남의 와이엔텍은 지난 해 소각로 증설을 신청했다 반려당하고 올해 재신청을 진행하는 중이다. 이렇듯 신규진입도 CAPA 증설도 제한된 산업인만큼 폐기물 산업은 그 사업구조나 시장경쟁에서 상당한 경직성을 가지고 있다.

동사는 이미 지난 2015년에 소각시설을 확충한 바 있고, 매립지는 제 1,2,3 공구의 용량은 거의 포화상태이나 제 4공구를 활용해 향후 최소 10년간의 사업여건을 확보한 상태다. 산업의 특성과 이미 이뤄진 시설확충, 그리고 지역에서의 과점적 구조를 고려한다면 동사는 안정적인 산업을 영위한다고 볼 수 있다. 그러나 과거 스몰캡의 주가를 볼 때, 하방을 지지하는 것은 실적이지만 상승을 결정하는 것은 스토리였다. 바로 이런 관점에서, 동사를 현재 가장 매력적인 스토리를 가진 ESG 기업으로 판단한다. 부채비율 25% 미만의 안정적인 재무구조와 인플레, ESG, 배당이라는 키워드들을 모두 가지고 있기 때문이다. 목표주가는 22년 예상 EPS 750에 작년 PER 14를 부여한 10,500 KRW로, 역시 조금은 보수적인 밸류를 책정했다.

2. 스팀은 소각로를 태우고 나온 폐열, 원가는 LNG에 연계된다

스팀은 말 그대로 열이다. 정확히는 소각로를 가동하는 과정에서 발생하는 폐열로서, 동사는 파이프를 통해 이를 공단 내 SK 계열사에 전량공급하고 있다. 구조만 보면 본업을 영위하는 과정에서 떨어지는 부수입인 셈이다. 그러나 상술한 대로 스팀 부문의 매출은 매립사업을 뛰어넘는 35%에 달하며, 성장률은 44%,Y-Y를 달성했다. 스팀의 가격은 도시가스 (LNG)에 연계되는데 이 도시가스의 재료가 되는 천연가스가 급등하면서 해당 부문의 실적 역시 급격한 성장을 기록한 것이다. 특히 판매가에 대한 연계가 월단위 혹은 분기단위가 아닌 실시간으로 반영된다는 점을 고려할 때, 어찌보면 가장 보수적으로 보였던 산업 속에 인플레 배팅이라는 보석이 숨어있었다고 할 수 있다.

주고객사인 SK가 한국에서 가장 먼저 ESG 경영을 천명한 기업집단이며 이를 위해 사내 발전소 건립까지 추진중이라는 점을 생각했을 때, 스팀 사업의 안정성 역시 우려할 리스크는 없을 것으로 전망한다. 원가는 적고 수입은 많은 사업이 이제 인플레 대응까지 겸하게 되었다. 안그래도 40%에 육박하던 동사의 영업이익률이 스팀 사업의 호조로 올해 50%를 돌파한다면, 주가 리레이팅을 위한 현실적인 근거로 작용할 것이다.

3. 대주주도 탄탄한 3.5% 고배당주

이런 알짜 인프라 사업에는 보통 큰손들이 붙는다. 대규모 산업단지가 있는 울산의 1위 환경기업인 동사 역시 면면이 화려하다. 과거 대주주는 그린에너지홀딩스(맥쿼리)로, 2020년에 진행된 동사의 인수전에는 호반건설, 태영건설 같은 국내 건설업체는 물론 MBK파트너스, 글로벌 1위 수처리 업체 등이 인수의향서 명단에 이름을 올렸었다. 이런 치열한 과정을 거쳐 동사를 품에 안은 것은 중견 건설사 아이에스동서였다. 시총 5,000억 미만의 코스닥 스몰캡인 동사의 입장에서는, 연계사업을 영위하는 코스피 200 편입 건설사를 대주주로 맞았으니 안정성 측면에서는 나쁠 것 없는 결과다.

또다른 투자 포인트로, 동사는 수년째 연속으로 배당을 실시중에 있다. 직전년도 배당수익률은 3.5%로, 비록 맥쿼리 시절과 같은 5.4%의 고배당은 아니지만, 동사의 규모와 한국 주식시장의 현실을 생각하면 상당히 높은 수준이다. 특히 사모펀드와 건설사라는 대주주의 업종차이를 고려한다면 인정할 수 있는 변화로 평가한다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-ESG' 카테고리의 다른 글

| ESG - SK오션플랜트 / 레벨업이 낯설지 않은 기업 (0) | 2023.05.18 |

|---|---|

| ESG - 인페이즈 에너지(ENPH) / 모른척 지나치기엔 패가 너무 많다 (0) | 2023.04.14 |

| ESG - 인선이엔티 / 미리 사놓은 폐배터리 광산 / TP : 11,100 KRW / 현재가 : 9,700 KRW (0) | 2022.08.26 |

| ESG - 한솔제지 / 펄프따라 나는 판가와 ESG 배당주 / TP : 18,750 KRW / 현재가 : 14,250 KRW (0) | 2022.08.05 |

댓글 영역