고정 헤더 영역

상세 컨텐츠

본문

1. 꼭 인플레가 아니라도 좋다

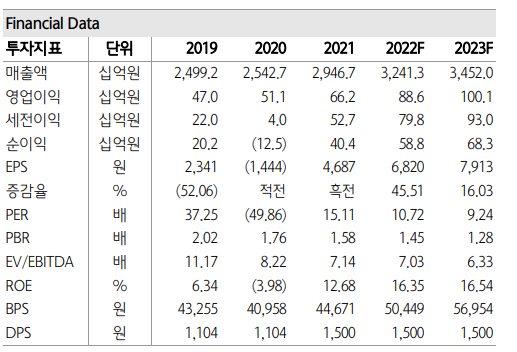

동사는 대표적인 제과/제빵기업으로 시총은 6,000억원, 매출은 작년 기준 2조 9,650억원에 영업이익은 660억원 수준이다. 최근 식품섹터는 우-러전쟁으로 인한 원자재 상승에 주가가 크게 출렁였다. 동사 역시 98,000원까지 급격한 상승을 겪었다가 다시 7만원 중반으로 하락한 후, 바닥에서 상승 가능성을 타진하는 중이다. 큰 외풍을 만나서 키는 듣지 않고 배가 어지럽게 흔들리는 형국인데, 보통 이런 주식은 쉽게 매매하지 않는 것이 투자에는 이롭다. 그러나 지난 달 이어진 코스피의 급락은 거의 모든 종목들의 주가를 크게 짓눌렀고, 동사의 주가도 덩달아 절대적인 저평가 구간에 접어든 것으로 판단한다.

다시 매크로 환경을 살펴보면, 최근 러시아가 흑해 요충지 뱀섬에서 철수하고 브라질 등 농업국가의 작황이 선전하면서 식량가격은 하향 안정세를 보이는 중이다. 동사의 주가도 이를 따라 크게 내렸는데 사실 곡물가 상승은 동사에게는 원재료 부담이고, 반대로 하향이 원재료비 안정효과를 가져온다. 다만, 누적된 리오프닝 기저와 동사의 강력한 가격전가력이, 곡물가 상승 구간에서도 주가를 끌어올린 요인으로 작동했을 뿐이다. 이렇듯 기대감으로 오른 주가가 시장의 혼조세 속에서 급락을 겪었지만, 이 곡절을 지나면서 올라온 동사의 영업체력은 곧 펼쳐질 실적장세에서 주가를 뒷받침하는 근거로 작동할 것이다. 낮아지는 EPS와 고개를 드는 경기침체론이 시장을 장악할 때가, GFS, 맥분, 휴게소 등 신사업 개선 & 본업인 베이커리 성장 시너지가 빛을 발할 순간이다.

2. 본게임은 겨울

주식시장엔 비오는 날에 밀짚모자를 사라는 격언이 있다. 확실한 성수기가 보장된 기업이 주목받지 못할 때 낮은 가격으로 매수한 후, 한참 실적이 오를 때 좋은 가격으로 매도하는 전략이다. 물론, 주가는 하나의 변수로만 정해지지 않고, 특히 올해는 경기침체가 예상되는만큼 그 어느 때보다 신중한 투자전략이 요구된다. 그러나 모든 섹터가 실적하향이라는 폭탄을 안고있는 하반기를 바라보는 지금, 동사는 성수기를 준비하는 몇 안되는 기업이다. 과거 데이터를 살펴보면 호빵의 이미지로 대표되는 베이커리는 거의 매년 4분기에 최대 실적을 시현했다. 실제로 작년에도 동사의 4분기 매출액은 8,300억원을 돌파하며 그해 최고 매출과 성장성(Y-Y, 23.4%)을 달성한 바 있다. 실적의 피크가 곧 주가의 피크를 의미하는 것은 아니고 동사의 차트 역시 이를 뒷받침하고 있지만, 최소한 예정된 미래가 실적 감소가 아닌 성장이라는 것은 매력적인 투자요인이다. 하루하루 눈 뜨고 주식창을 보기가 두려운 시기, 실적을 붙잡고 하반기를 헤쳐나가고 싶은 투자자라면 동사의 성수기 도래에 주목하는 것도 방법일 것이다. 어차피 밀집모자를 사야한다면 비오는 날에 사는게 싸게 사는 길이다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-소비 > 식품' 카테고리의 다른 글

| 식품 - 농심 / 가격 인하는 노이즈, 결국엔 미국 (0) | 2023.07.16 |

|---|---|

| 식품 - 흥국에프엔비 / 돌아온 여름은 아아의 계절 (2) | 2023.05.24 |

| 식품 - CJ제일제당 / 수익성 악화와 부진한 바이오, 그래도 가격만 결정할 수 있다면? (0) | 2023.01.30 |

| 식품 - 하이트진로 / 세상이 돌아가는 한 술은 마신다 / TP : 39,000 KRW / 현재가 : 32,350 KRW (0) | 2022.06.20 |

| 식품 - CJ프레시웨이 / 이 좋은 게 벌써 끝날 것 같아? / TP : 45,600 KRW / 현재가 : 39,200 KRW (0) | 2022.05.29 |

댓글 영역