고정 헤더 영역

상세 컨텐츠

본문

1. 식자재유통과 단체급식, 업종 자체가 리오프닝 레버리지

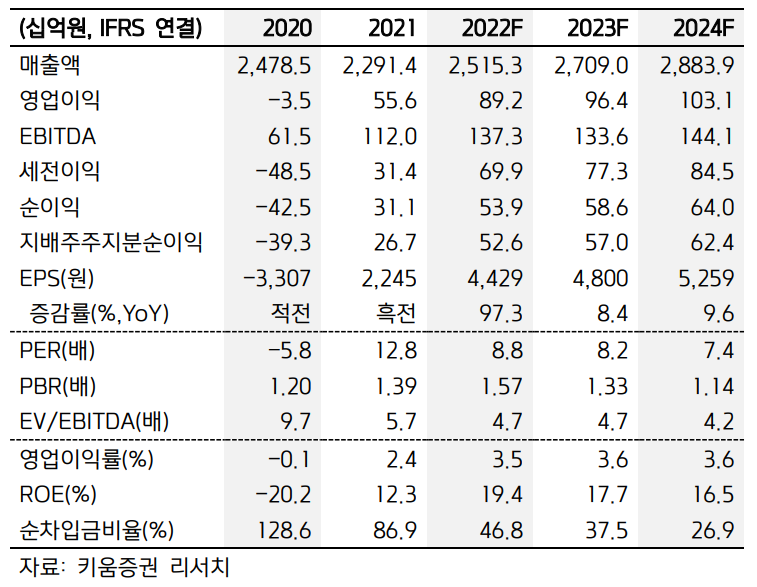

CJ프레시웨이는 CJ제일제당, CJ씨푸드와 함께 그룹 내 대표적인 식품기업이다. 코로나 위기로 인해 식자재유통과 단체급식 시장이 흔들리면서 동사의 2020년 실적은 영업적자를 기록했으나, 2021년 흑자전환에 성공했다. 이번 1분기 실적역시 매출액 5643억원(3.3%, Y-Y), 영업이익 106억원(237%, Y-Y)을 달성해 컨센을 소폭 상회했다. 흐름을 보면 지루했던 바닥 구간을 딛고 완연한 회복구간으로 들어선 모습이다. 이는 거리두기 완화로 인한 단체급식 시장의 활성화, 급격하게 오른 원재료 가격의 판가 반영 등이 복합적으로 만들어낸 결과로 파악된다. 어려운 업황 속에서도 마진률 개선을 위해 애써온 성과가 빛을 발하는 국면이다. 특히, 감소했던 외식수요 회복과 리오프닝에 따른 단체급식 활성화, 인플레이션으로 오른 식재료비의 판가이전 등을 생각하면, 현재 동사는 업종 자체에서 매우 강력한 레버리지를 쥐고 있는 셈이다.

고난의 시간은 끝났다. 실력도 체력도 높은 주자가 디딤닫기를 하고있다면 호실적을 기대해 볼 만하다. CJ프레시웨이의 22년 평균 EPS 3,800에 PER 12를 적용한 45,600 KRW를 목표가로 설정한다. 동사는 올해 초 주가하락 국면에서 LG이노텍과 함께 심각한 고민을 불러왔던 종목이다. 둘 다 좋은 종목이라 관리고객 계좌에 어떤걸 담아야할지, 몇시간씩 놓고 들여다봤던 기억도 난다. 어느새 이노텍은 320,000원에서 370,000원으로, CJ프레시웨이는 34,000원에서 39,000원으로 올랐지만, 레버리지는 아직 완전히 당기지 않았다. 중고매물까지 불티나게 팔렸던 배달오토바이가 이제는 매물로 쌓여있다는 데에 주목하자.

2. 차트분석 - 많이 올랐지만 기회는 있다

아직 PB로 있었던 작년 말부터 계속 보고있던 입장에선, 많이 올랐다는 말에 동의할 수밖에 없다. 그러나 최근 흐름만 놓고 보면 기회는 있다. 구름에 얹힌 일봉이 이 기세를 타고 점진적으로라도 올라간다면 이평선은 가지런한 정배열로 완성된다. 인플레이션이 정점을 찍었다는 소식에 차트가 단기적인 난항을 겪을 수도 있지만, 그럼에도 동사의 펀드멘탈은 확고하다. 식품주 자체가 등락폭이 큰 종목은 아닌 관계로 완성까지 시간은 더 필요할지도 모른다. 하지만 신용, 미수, 영끌 빚투를 하지 않았다면 급할 것이 없다. 시간을 내 편으로 만들 수 있는 투자자라면, 약간의 우려를 극복하고 좋은 그림을 기대할 수 있는 차트로 판단한다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-소비 > 식품' 카테고리의 다른 글

| 식품 - 농심 / 가격 인하는 노이즈, 결국엔 미국 (0) | 2023.07.16 |

|---|---|

| 식품 - 흥국에프엔비 / 돌아온 여름은 아아의 계절 (2) | 2023.05.24 |

| 식품 - CJ제일제당 / 수익성 악화와 부진한 바이오, 그래도 가격만 결정할 수 있다면? (0) | 2023.01.30 |

| 식품 - SPC삼립 / 비 오는 날에 밀짚모자를 산다 / TP : 90,000 KRW / 현재가 : 76,000 KRW (0) | 2022.07.03 |

| 식품 - 하이트진로 / 세상이 돌아가는 한 술은 마신다 / TP : 39,000 KRW / 현재가 : 32,350 KRW (0) | 2022.06.20 |

댓글 영역