고정 헤더 영역

상세 컨텐츠

본문

1. 종목개요

종목명 : 도버 코퍼레이션

심볼 : DOV

현재가 : 134.72 USD

목표가 : 150 USD

섹터 : 기계, 소재, 산업재

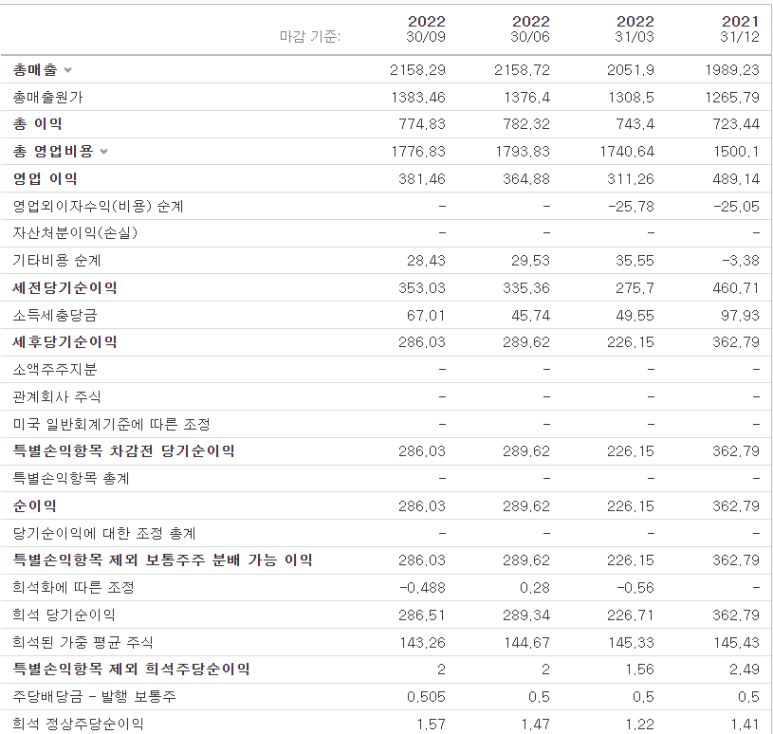

21년도 매출 : 7,907 (Mil USD)

21년도 영업이익 : 1,307 (Mil USD)

시가총액 : 18,908 (Mil USD)

밸류 : PER 14.37, PBR 4.19 (22.09 기준)

2. 미중갈등으로 글로벌 공급망이 파괴된다면...?

동사는 각종 산업재와 부품을 제조, 공급하는 글로벌 소재기업이다. 에너지, 엔지니어링, 냉동 & 식품 등 다양한 섹터에서 사업을 영위중이며, 70년이 넘는 업력을 자랑하는 대표적인 제조업 종목이다.

이런 동사를 목표가 150 USD로 주목한다. 이는 2023년 예상 EPS 8.8에 PER 17을 적용한 값으로, 다소 보수적인 밸류를 책정한 것이다.

냉정히 말해서 동사는 경쟁력과는 별도로 시장의 관심을 받았던 기업은 아니다. 섹터도 올드하고 신사업 진출 소식도 들리지 않는 재미없는 기업. 배당은 괜찮게 주지만 상승장에서 굳이 담을 필요는 없는 기업. 투자자들의 평가를 모아보면 대략 이 정도로 정리할 수 있을 것이다.

그러나 어떤 종목이든 컬러가 명확하고 글로벌 경쟁력을 갖췄다면 기회는 온다. 동사에게도 점점 격화되는 미중갈등과 글로벌 공급망의 파괴라는 기회가 가까워지고 있다.

최근 제조업의 화두는 업종을 불문하고 글로벌 공급망의 파괴다. 애플의 아이폰을 생산하는 정저우 폭스콘 공장은 소요사태로 라인스탑을 겪었고, 미국은 IRA1 등의 정책강화를 통해 제조업의 온쇼어링을 가속화 하는 중이다.

※ IRA : Inflation reduce act, 인플레이션 감축 법안.

그동안 전세계를 묶어왔던 끈이 풀리면서, 산업을 지탱했던 글로벌 공급망이 천천히, 그러나 확실하게 재편성 되고 있는 것이다.

자연스럽게 안정적인 부품과 관련 서비스의 중요성이 늘어나고, 동사가 고객사에 제공하는 가치도 새롭게 주목받을 수 있다.

제조업에서 라인스탑은 곧 재앙이다. 절대로 겪고 싶지 않은 리스크를 피하고 싶은 사람들이 비싸지는 보험료를 감수하듯, 고객사들은 동사의 제품과 서비스에 기꺼이 비용을 지불할 것으로 기대한다.

3. 65년 이상 배당금을 인상해온 배당왕

오랜 업력과 강력한 시장지위를 바탕으로 무려 65년 이상 배당금을 인상해 온 대표적인 배당왕 주식이기도 하다.

투자하기에 좋은 기업을 판단하는 기준은 다양하겠지만, 올드한 산업에 투자한다면 배당은 꼭 확인해야 하는 항목 중 하나다. 이런 면에서 동사의 주주친화적 배당정책은 눈길을 끈다. 자본시장에서 어떤 현상이 60년 이상 이어진다면 그건 이제 변수가 아닌 상수로 판단하는 것이 합리적이다.

과거 데이터를 보면 평균적인 년 배당금은 2 USD 수준으로, 현재 주가 기준 배당수익률은 1.4%를 예상한다.

물론, 가파른 금리인상과 하락세인 시장을 생각하면 단기간의 상승을 얘기하기는 어려운 상황이다.

그러나 동사가 성장주보다는 가치주로 분류된다는 점, 200% 이하의 양호한 부채비율과 꾸준한 현금창출 능력을 갖추고 있다는 점, 대표적인 배당주라는 점은 어려운 장세에서 더 빛을 발할 수 있는 요인들이다.

이 글은 100% 개인의 사견을 담고 있습니다. 미래 주가에 대한 어떠한 확정이나 보증도 담고 있지 않으며 종목 추천이 아닌 단순 분석/정리글입니다. 투자는 100% 본인 책임이며 본 블로그는 투자결과에 대한 어떠한 책임도 지지 않습니다.

'종목분석-조선&기계' 카테고리의 다른 글

| 기계 - 한국항공우주 / 레벨업 한다면 아마도 올해쯤? (0) | 2023.03.29 |

|---|---|

| 조선 - 태광 / 얼얼한 스테인레스, 결국은 선순환으로? (0) | 2023.03.12 |

| 기계 - 두산밥캣 / 실적은 알맹이고 오버행은 껍데기 (0) | 2023.01.11 |

| 조선 - 현대미포조선 / 기회는 범용보다 스페셜티(특수선)에 있다 (0) | 2022.12.12 |

| 기계 - TYM / 인플레 진정? 피크아웃으로 내리면 더 좋은 종목 (0) | 2022.11.27 |

댓글 영역